きし

きしこんにちは。海外投資回収の税務に強い、栃木・宇都宮のマロニエ会計事務所です。

日系企業でも、海外に工場や営業所を設置して、海外進出する企業が年々増えています。

そして、海外進出してしばらく経ったあと、現地で獲得した利益を日本の親会社に送金して、投資を回収したいと考えるようになります。その際、投資回収の方法によっては、現地で課税される税目や税率が大きく変わってくることもあります。

そこで今回は、日本の親会社が海外の子会社から投資を回収する場合の税務上の注意点について解説していきたいと思います。

きし日本企業の進出先としてよく選ばれているアメリカ、ベトナム、タイ、中国に海外子会社がある場合に着目して解説していきます。

本記事は、日本の親会社が海外子会社から利子や配当等を受け取る場合を想定して記載しております。また、令和7年4月13日時点の税法、租税条約等に基づいた記載となっております。

海外子会社からの投資回収を行う場合の税務の取り扱いの検討ステップ

海外子会社から配当や利子などを受け取る場合の税務の取り扱いを検討するにあたっては、以下のステップで確認していくことをおすすめします。

- 現地の税法の取り扱いはどのようになっているか

- 租税条約の取り扱いはどのようになっているか

- 日本の税法の取り扱いはどのようになっているか

①現地の税法の取り扱いはどのようになっているか?

海外の子会社から配当金や利子などを受け取る場合、まず初めに確認するのは海外現地の税法です。ここがスタートになります。

外国の法人に支払う所得に関して、源泉徴収の有無や税率をどのように取り扱うことになっているかを確認しましょう。

きしさらに、現地の税法における過小資本税制や過大支払利子税制の取り扱いについても確認しておきたいところです。

②租税条約の取り扱いはどのようになっているか?

日本は多くの国との間で租税条約を締結されています。日本企業が進出する国との間には、ほとんどの場合で租税条約が締結されていると考えて良いでしょう。租税条約では、主に投資に関する所得(利子や配当等)に関して、源泉税率を国内法の税率よりも優遇する規定(特典条項)が定められているケースが多いです。

租税条約を確認し、自社のケースで特典条項が使用できるかどうか確認することで節税に繋がります。

なお、租税条約を確認するにあたってのポイントをいくつかご紹介します。

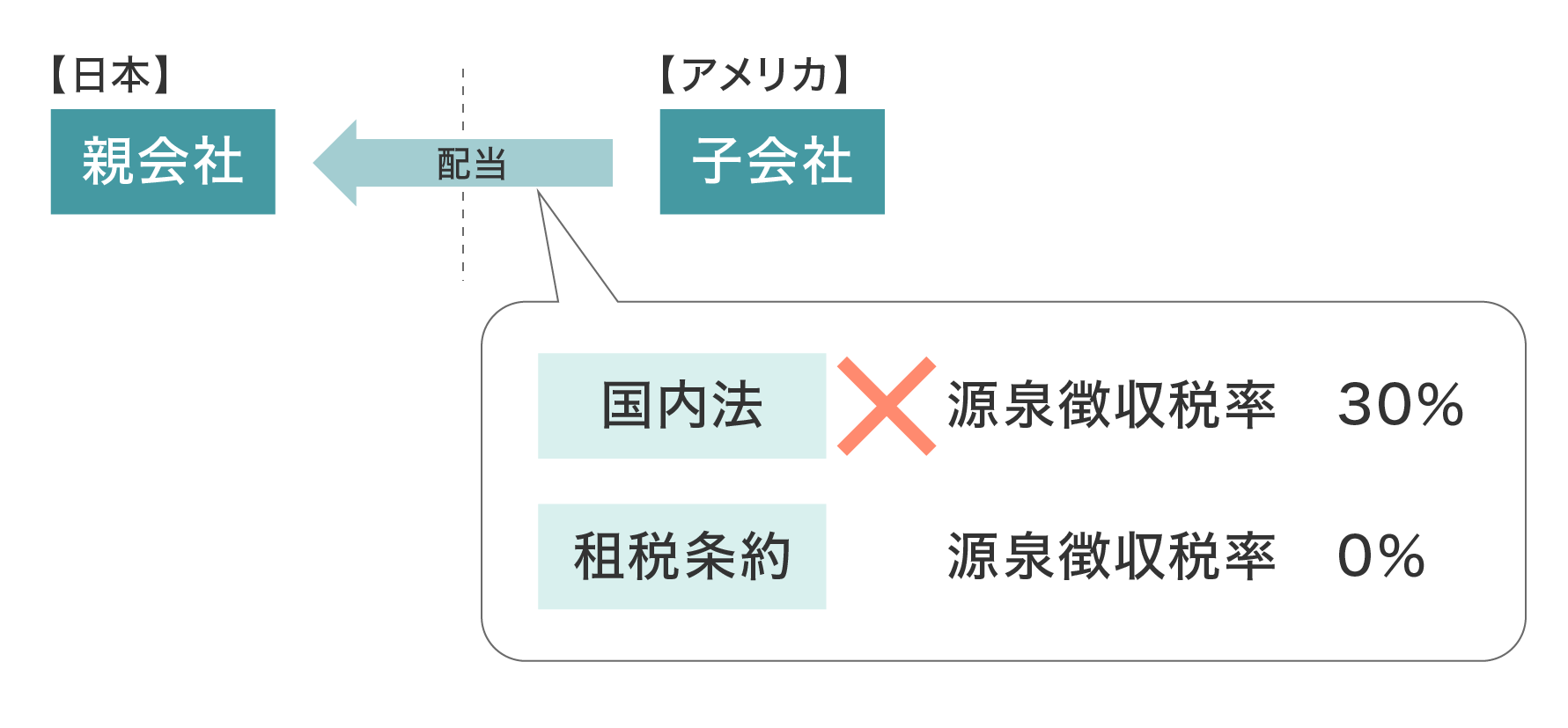

租税条約の優先適用

通常、各国の税法において、国内法よりも租税条約が優先するという原則が定められています。例えば、アメリカの法人が日本の法人に支払う配当に関して、アメリカの税法では30%の源泉徴収が求められています。

しかし、日米租税条約では、一定の日本法人に支払う配当に関しては、源泉税率が0%に軽減されるような規定になっています。この場合、アメリカの税法(国内法)よりも租税条約が優先し、配当の源泉税は0%として処理できます。

プリザベーションクローズ

国内法が認める非課税、免税などの租税の減免がある場合には、租税条約はそれらの特典を制限するものではないというものです。

③日本の税法の取り扱いはどのようになっているか?

海外子会社から配当や利子などを受け取った場合に、日本の税法ではどのような処理になるかを確認しましょう。

- 受け取った所得に関して益金不算入の規定がないか

- 現地で源泉徴収された税額は外国税額控除の適用を受けることができるか

- 消費税の課税区分はどのように処理するか

といった点を確認しましょう。

例えば、海外子会社の配当の益金不算入の規定というものがあり、要件を満たせば配当の95%を益金不算入にでき、節税効果が非常に大きいです。

しかし、持株比率や株の所有期間の要件があるため、要件を満たす状況になってから配当を行うといった、日本側の税法も踏まえた税務戦略の立案も重要です。

日系企業の主要進出国別の税務の取り扱い

各国の税制は複雑で、適切な手続きを行わないと不要な税負担が発生する可能性があります。ここでは、日系企業の主要進出国4ヶ国での投資回収時に注意すべき税務ポイントを、国別に整理してご説明いたします。

アメリカ|源泉徴収30%→0-10%軽減の租税条約活用

アメリカでは、外国法人への支払いに対して30%の源泉徴収が原則ですが、日米租税条約を適用することで配当は0-10%、利子・ロイヤルティは0%まで軽減可能です。ただし、事前にForm W-8BEN-Eの提出が必要となります。

①制度の概要

米国では、源泉徴収義務者は源泉徴収の対象となる所得(Fixed or determinable annual or periodical income、以下「FDAP」といいます。)を支払う際に30%の税率で所得税を源泉徴収することになっています。

②源泉徴収対象の所得(FDAP)と源泉税率

日本親法人に対して支払いを行う場合の、所得の種類別の源泉税率の一覧は以下の通りです。

| 所得の種類 | 源泉税率 (アメリカ国内法) | 源泉税率(日米租税条約) | |

| 配当 | 30% | 一般配当 | 10% |

| 持株比率10%以上 | 5% | ||

| 持株比率50%以上かつ6カ月以上保有議決権 | 0% | ||

| 利息 | 30% | 0% | |

| ロイヤルティ | 30% | 0% | |

日米租税条約を適用することで、源泉税率を大幅に下げることが可能です。後述する租税条約の特典適用の手続きを漏らさないように注意したいところです。

③租税条約の特典を受けるための手続き

日本親会社は、FDAPの支払いを受ける時までにFormW-8BEN-E(法人の場合)を海外子会社に提出します。

FormW-8BEN-Eは以下の米国の国税庁(IRS)のURLから入手できます。

https://www.irs.gov/pub/irs-pdf/fw8bene.pdf

なお、FormW-8BEN-Eは租税条約の特典を受ける所得ごとに作成する必要があります。海外子会社から利子と配当のいずれも受け取る場合には、それぞれについてFormW-8BEN-Eを提出する必要があります。

④日本親会社における税務処理

配当

外国子会社の益金不算入の適用を受けることができれば、配当の95%は益金不算入となりますので是非検討したいところです。なお、この場合、配当から差し引かれた源泉税は日本の申告上、損金算入処理や外国税額控除の適用が出来ない点に注意してください。

利子、ロイヤルティ

配当金のような益金不算入の規定はないため、受け取った金額をそのまま利益として計上します。

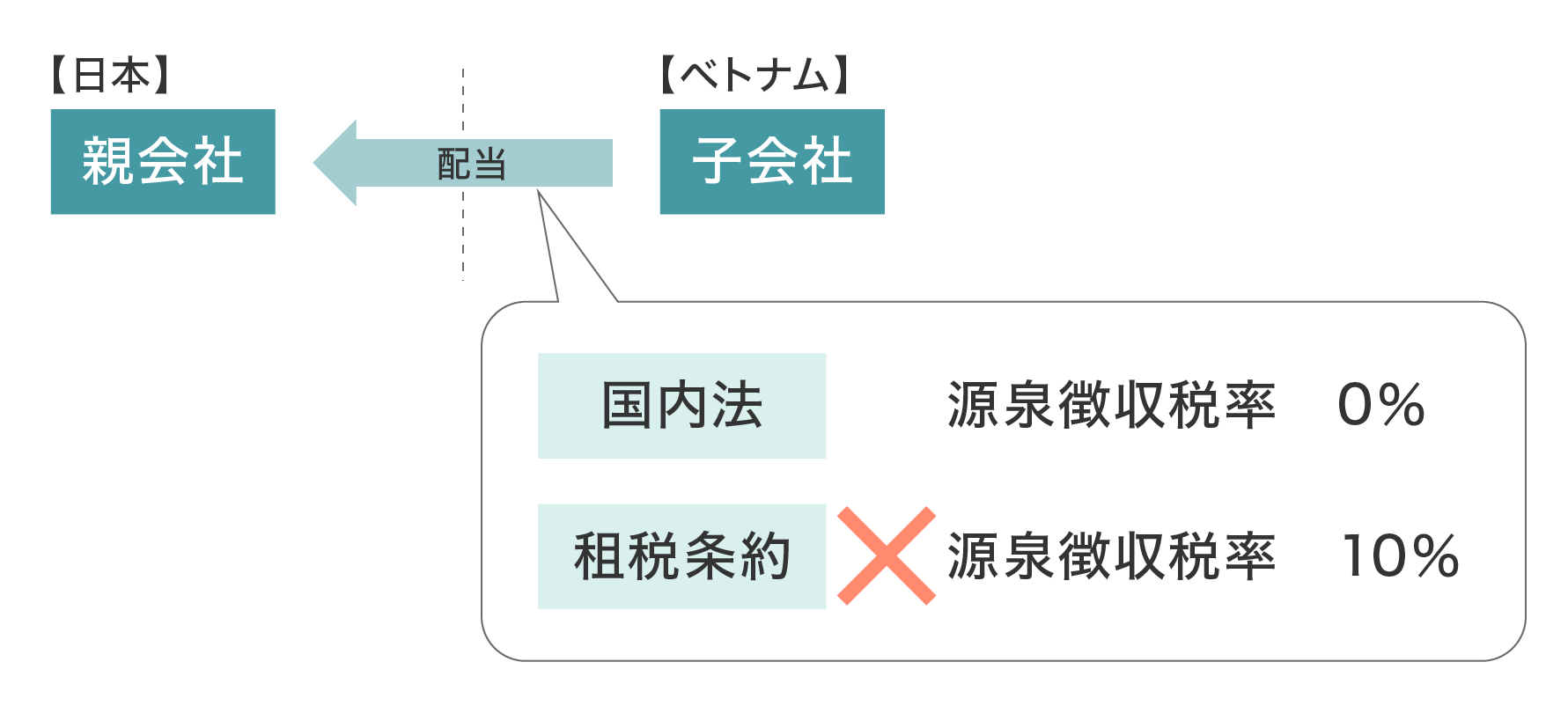

ベトナム|外国契約者税(FCT)の取り扱い

ベトナムでは、外国法人に対して外国契約者税(FCT)が課税されます。FCTはVAT部分とCIT部分で構成され、配当は0%、利子は5%、ロイヤルティは10%の源泉徴収となります。

ベトナム国内法の税率が租税条約より有利なため、条約適用は不要です。

①制度の概要

ベトナムでは、ベトナムにPE(支店や事業場所など)を有するか否かに関わらず、外国法人は外国契約者税(FCT)を納めることが義務付けられています。外国契約者税はVAT(付加価値税)部分と、CIT(法人税)部分の2つで構成されています。

FCTの納税方法はいくつかありますが、一般的にはベトナム法人が源泉徴収を行い、外国法人の代わりにベトナム税務当局に納税する方法(ダイレクト方式)が採用されます。

②源泉徴収対象の所得と源泉税率

日本親法人に対して支払いを行う場合の、所得の種類別の源泉税率の一覧は以下の通りです。

VAT、CITの税率については、ダイレクト方式による納税を行う場合の税率を記載しています。

| 所得の種類 | 源泉税率(ベトナム国内法) | 源泉税率(日越租税条約) | ||

| VAT | CIT | VAT | CIT | |

| 配当 | 0% | 0% | 租税条約の範囲外 | 10% |

| 利息 | 0% | 5% | 租税条約の範囲外 | 10% |

| ロイヤルティ | 0% | 10% | 租税条約の範囲外 | 10% |

| 技術指導料(事業所得)*1 | 5% | 2% | 租税条約の範囲外 | 0% (ベトナムにPEがない場合) |

ベトナムに関しては、工場などの製造拠点を設置するケースが多いことから、参考として工場のライン稼働や設備導入に対する技術指導料の取り扱いも参考に示しました。

VATについては、租税条約の対象外となっております。また、CITについては、上記の所得では租税条約の税率よりもベトナム国内法の税率の方が低いもしくは同等のため、プリザベーションクローズの原則により、租税条約はあえて使用しない方が良いです。

なお、技術指導料などの事業所得に対するFCT課税については、他国と違い、PEがなくとも実際には課税されてしまっているという特異性があります。

③租税条約の軽減又は免税を受けるための手続き

上記の通り、ベトナム国内法の税率の方が租税条約の税率よりも低い、もしくは同等のため、あえて租税条約による軽減、免税手続きを行わないケースがほとんどであると考えられるため、解説を省略します。

④日本親会社における税務処理

配当

外国子会社の益金不算入の適用を受けることができれば、配当の95%は益金不算入となりますので是非検討したいところです。

利子、ロイヤルティ

配当金のような益金不算入の規定はないため、受け取った金額をそのまま利益として計上します。また、源泉徴収されたFCT(CIT)については、外国税額控除の対象となりますので、適用漏れのないようにしましょう。

技術指導料

配当金のような益金不算入の規定はないため、受け取った金額をそのまま利益として計上します。

そして、源泉徴収されたFCTの処理が、非常に難解で、誤りやすい点です。

租税条約の一般的な原則として、事業所得(技術指導料やサービス料など)は「PEなければ課税なし」という方針が取られており、日越租税条約についてもその旨定められています。しかし、上述のように、ベトナムのFCTはベトナムにPEがなくても課税されます。

租税条約の規定に基づけば、ベトナムにPEがない外国法人は本来FCTは課税されないはずなのですが、事実上、FCTが課税されてしまっている状況になっています。

租税条約の適用手続きを行えば、PEがない場合にはFCTが免除される可能性もありますが、ベトナムにおける租税条約関係の手続きはあまり整備されておらず、実際は泣き寝入りでFCTを支払っているケースが多いかと思われます。

なお、FCTのうち、CIT部分に関しては日本における法人税額に相当する税額のため、基本的には外国税額控除の適用を受けることができます。しかし、上記のFCT課税の現状を踏まえると、ベトナムのPEの有無によって、以下のように外国税額控除の処理が変わってきます。

パターン1:ベトナムにPEがある場合

ベトナムにPEがある場合は、FCTのうちCIT部分はベトナムのPE帰属所得に対して課税された法人税に相当する租税であり、日本において外国税額控除の適用を受けることができます。なお、VAT部分については、日本の消費税にあたる租税のため、外国税額控除の適用はありません。

きし間違えてVATも含めて外国税額控除を適用しないように注意してください。

パターン2:ベトナムにPEがない場合

ベトナムにPEがない場合は、FCTの課税は租税条約の規定に従った課税ではないと考えられることから、日本において外国税額控除の適用を受けることができない可能性があります。

この考え方に基づくと、FCTのCIT部分については、外国税額控除の適用を受けずに、損金算入処理(租税公課)で経費処理するしかないものと思われます。こちらのパターンの場合も、VAT分はもちろん外国税額控除の対象になりません。 なお、技術指導料などに現地で課税されるくらいなら、そもそもベトナムの子会社に請求しなければ良いのでは、と考える方もいますが、実際に役務提供を行っているのに子会社に対してその料金を請求しないとなると、日本側の税務当局に海外子会社に対する寄付金として認定されるリスクがありますので注意しましょう。

タイ|源泉徴収15%と技術指導料の注意点

タイでは、外国法人への配当・利子・ロイヤルティに対して10-25%の源泉徴収が行われます。技術指導料は本来0%ですが、実務上「ノウハウ提供を含むロイヤルティ」とみなされ15%課税されるケースが多いため、契約書での明確な区分が重要です。

①制度の概要

タイでは、外国法人に対して支払う配当や利子などの一定の所得について、タイ現地法人が所得の種類別に定められた源泉税率に基づいて源泉徴収を行い、タイ課税当局に納税することが義務付けられています。

②源泉徴収対象の所得と源泉税率

日本親法人に対して支払いを行う場合の、所得の種類別の源泉税率の一覧は以下の通りです。

| 所得の種類 | 源泉税率 (タイ国内法) | 源泉税率(日泰租税条約) | |

| 配当 | 10% | *1 | 15%/20% |

| 利息 | 15% | 政府金融機関等 | 0% |

| その他金融機関等 | 10% | ||

| 一般企業等 | 25% | ||

| ロイヤルティ | 15% | 15% | |

| 技術指導料 | 15% | 0% (タイにPEがない場合) | |

*1配当に係る事業年度終了の日に先立つ6か月の期間を通じ、配当を行う会社の議決権の25%以上を保有している場合には、租税 条約による以下の上限税率が適用となります。

>産業的事業に従事する法人により支払われる配当:15%

>その他の場合:20%

タイに関しては、工場などの製造拠点を設置するケースが多いことから、参考として工場のライン稼働や設備導入に対する技術指導料の取り扱いも参考に示しました。

所得の種類によっては、タイ国内法の税率が租税条約の税率を下回ります。この場合は、租税条約の届出等の手続きは行わない方が良いです。

なお、注意事項として、実務上、タイの税務当局は技術指導に関して、「ノウハウ提供が前提であるからロイヤルティである」とみなして、PEがなくとも源泉税率15%の適用を求めてくることが多いようです。

対策としては、ノウハウの提供と技術指導部分に関して、契約書を別で作成するなどして、両者の区分を明確にすることが重要です。

③租税条約の軽減又は免税を受けるための手続き

上記の通り、ベトナム国内法の税率の方が租税条約の税率よりも低い、もしくは同等のため、あえて租税条約による軽減、免税手続きを行わないケースがほとんどであると考えられるため、解説を省略します。

④日本親会社における税務処理

配当

外国子会社の益金不算入の適用を受けることができれば、配当の95%は益金不算入となりますので是非検討したいところです。なお、この場合、配当から差し引かれた源泉税は日本の申告上、損金算入処理や外国税額控除の適用が出来ない点に注意してください。

利子、ロイヤルティ、技術指導料

配当金のような益金不算入の規定はないため、受け取った金額をそのまま利益として計上します。また、源泉徴収された税額については、外国税額控除の対象となりますので、適用漏れのないようにしましょう。

中国|源泉徴収10%と増値税の影響

中国では、外国法人への配当・利子・ロイヤルティに対して10%の源泉徴収が行われます。さらに利子・ロイヤルティには6%の増値税も課税されるため、実質的な税負担は16%となります。また、中国からのロイヤルティにはタックススペアリングクレジットが適用できます。

①制度の概要

中国では、外国法人に対して支払う配当や利子などの一定の所得について、中国現地法人が所得の種類別に定められた源泉税率に基づいて源泉徴収を行い、中国課税当局に納税することが義務付けられています。

②源泉徴収対象の所得と源泉税率

日本親法人に対して支払いを行う場合の、所得の種類別の源泉税率の一覧は以下の通りです。

なお、中国の税務の特徴として、利子やロイヤルティの支払いに対して増値税という、日本の消費税に相当する租税が課税されます。源泉税とあわせて検討した方が良いため、増値税の税率も表中に記載しています。

| 所得の種類 | 源泉税率 (中国国内法) | 増値税率 | 源泉税率(日中租税条約) | |

| 配当 | 10% | 0% | 10% | |

| 利息 | 10% | 6% | 政府系金融機関等 | 0% |

| 一般企業等 | 10% | |||

| ロイヤルティ | 10% | 6% | 10% | |

| 技術指導料 | 10%(PEなし) 25%(PEあり) | 6% | 0%(中国にPEがない場合) | |

中国に関しては、工場などの製造拠点を設置するケースが多いことから、参考として工場のライン稼働や設備導入に対する技術指導料の取り扱いも参考に示しました。

基本的には中国国内法の税率と租税条約の税率が同じであるため、あえて租税条約の届出等の手続きは行わないことは少ないでしょう。

PEの該当性について事前に検討し、中国において納税漏れがないよう注意したいところです。

③租税条約の軽減又は免税を受けるための手続き

上記の通り、中国国内法の税率と租税条約の税率が基本的に同じであるため、あえて租税条約による軽減、免税手続きを行わないケースがほとんどであると考えられるため、解説を省略します。

④日本親会社における税務処理

配当

外国子会社の益金不算入の適用を受けることができれば、配当の95%は益金不算入となりますので是非検討したいところです。なお、この場合、配当から差し引かれた源泉税は日本の申告上、損金算入処理や外国税額控除の適用が出来ない点に注意してください。

利子、ロイヤルティ、技術指導料

配当金のような益金不算入の規定はないため、受け取った金額をそのまま利益として計上します。また、源泉徴収された税額については、外国税額控除の対象となりますので、適用漏れのないようにしましょう。

なお、増値税については、日本の消費税に相当する租税であり、日本の外国税額控除の対象にはならないため注意してください。増値税は租税公課として損金算入処理するかたちになります。

なお、日中租税条約ではタックススペアリングクレジットが設けられています。

タックススペアリングクレジットとは簡単にいうと、発展途上国が投資を誘致するために設けている制度で、「実際に現地で納めた税額よりも多い税額を外国税額控除の対象として良い」、というグローバルな節税制度です。

中国では、ロイヤルティ(使用料)に関して、実際の源泉税率は10%のところ、外国税額控除では20%の源泉徴収が行われたものとして処理が可能です。中国からロイヤルティを受け取る際は、ぜひ検討したい制度です。

まとめ

日系企業の主要進出国別に、各現地法人から資金回収する場合の税務の留意点について解説いたしました。今回の記事で取り上げた国以外にも進出している企業はあるかと思いますが、その場合も基本的には、

- 現地税法の確認

- 租税条約の確認

- 日本税法の確認

を行っていくかたちになります。

また、本記事では取り上げませんでしたが、現地の外為法による送金の制限や、配当や利子を支払う際に準備すべき書面や届出についてもリサーチが必要です。税務的にメリットがある方法であっても、現地の法規制によりそもそも実行できないということもあり得るためです。

通常の国内企業の税務のみを取り扱っている会計事務所ですと、そもそも何を検討すべきかすら把握していないことも多いです。海外進出やその後の投資資金の回収における税務戦略の立案に関しては、国際税務に強い税理士に相談することをおすすめいたします。

お気軽にお問い合わせください

マロニエ会計事務所では、「海外子会社からの投資回収」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- 投資回収の税務戦略立案

海外子会社の所在地や資金需要に応じた最適な投資回収方法をご提案します。 - 源泉徴収税の軽減対策

各国の租税条約を活用した源泉税軽減手続きと必要書類の準備をサポートします。 - 外国税額控除の申告支援

海外で源泉徴収された税額の適切な外国税額控除適用と申告対応を行います。 - 外国子会社配当の益金不算入適用

持株比率や保有期間の要件確認と95%益金不算入の適用手続きを支援します。 - FCT・増値税等の複雑な税制対応

ベトナムのFCTや中国の増値税など、各国特有の税制に関する適切な処理をご提案します。

貴社の海外展開状況や子会社の所在国に合わせ、最適な投資回収戦略をご提案します。

きし「海外子会社からの配当を検討しているが税務処理が分からない」「アメリカ子会社からの利子に源泉税がかかりすぎている」「租税条約の適用手続きを教えてほしい」といった具体的なご相談はもちろん、「海外進出後の資金回収について相談したい」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/