きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

「毎日、現場はフル稼働で頑張っているのに、なぜか会社の利益は思うように増えない…」

「原材料やエネルギーコストは上がる一方。このままではジリ貧だ…」

「工程が空いており、この受注は赤字でも受けるべきなのか。明確な判断基準がない…」

工場の経営者や責任者の方であれば、一度はこのような悩みに直面したことがあるのではないでしょうか。

工場(製造業)の損益管理は、他の業種よりも難しいと私は感じています。

変動費、固定費の区分、在庫の適正水準の把握、資金繰り、受注判断など、工場の損益管理においては考慮すべき事項が非常に多いです。

一方で、工場の現場では、これらの考慮事項の一部しか検討されずに部分最適な意思決定が行われてしまうケースも頻繁に見かけます。

しかし、損益管理の視野を少し広げたり、考え方を少し修正するだけで、工場の利益を大きく押し上げることは珍しくありません。

きし本記事では、製造業の経理や監査を数多く担当してきた私が、今まで目にしてきた誤った損益管理の視点と、その改善のための損益管理術をご紹介していきたいと思います。

皆様の工場の利益改善に少しでも役に立つことができれば幸いです。

マロニエ会計事務所では、製造業に特化した税務・会計サービスをご提供しています。

製造業の損益管理が重要な理由とよくある課題

かつては、良い製品を作り、生産量を増やせば自然と利益がついてくる時代でした。

しかし、原材料価格の高騰、グローバルな価格競争の激化、そして人手不足と、現代の工場を取り巻く環境は決して平坦ではありません。そこで重要になるのが、工場の「損益管理」です。

損益管理と聞くと、「経理部門がやる難しい計算」というイメージがあるかもしれません。しかし、それは大きな誤解です。

しかし、実際の製造現場では誤った損益管理が行われ、その結果、不良在庫の発生や一向に利益が上がらない体質となってしまっている工場をいくつも見てきました。

以降では、私がよく目にする誤った損益管理の視点と、それを改善するための損益管理術についてご紹介していきたいと思います。

製造業でよくある3つの損益管理の間違いと改善方法

私が製造業の経理や監査を行っていた際に経験した、以下の3つの例を挙げてお伝えしていきます。

- 原価を「変動費」と「固定費」に分けていない

- 原価差異の責任を製造部門だけに押し付けている

- 利益を増やすために安易に在庫を積み増している

よくある間違いの内容と、それを改善するための損益管理術もご紹介いたします。

間違い①:原価を「変動費」と「固定費」に分けていない

「ある製品の原価は100円だが、受注額は90円。原価の100円以上の金額で販売できない場合には粗利が赤字になるから受注しないようにしよう。」

これは一見もっともな判断に見えますが、実は経営的には誤っている可能性があります。原価とは複数の要素で構成されるものです。特に重要なのは「変動費」と「固定費」の区分です。

例えば、上記の製品の原価の100円のうち、固定費が50円含まれていたとしたら、50円は受注してもしなくても発生する費用です。そのため、販売価額が総原価の100円を割ったとしても、固定費を回収するためにあえて受注するという経営判断もありえます。

原価を「変動費」と「固定費」という要素に分けずに単一的な視点で見てしまうと、経営判断を誤る可能性があります。

変動費と固定費を正しく区分管理する

自社のコスト構造を正確に理解することが不可欠です。具体的には、費用を「変動費」と「固定費」に区分することが重要です。

工場で発生する「変動費」と「固定費」の代表的な例は以下の通りです。

| 原価区分 | 説明 | 具体的な勘定科目・内容 | 備考 |

|---|---|---|---|

| 変動費 | 変動費とは、売上高や生産量の増減に比例して変動する費用を指します。製品の生産量が増えれば増えるほど、この費用も増加します。 | 原材料費、部品費 | 製品を製造するために直接必要となる材料や購入部品の費用。生産量にほぼ完全に比例します。 |

| 外注加工費 | 部品の加工などを外部の業者に委託する際の費用。生産量に応じて発注量が変わります。 | ||

| 直接労務費の一部(残業手当、休日出勤手当など) | 生産量の増加に対応するための残業代や休日出勤手当。 | ||

| 荷造運賃 | 製品の梱包費用や出荷・配送にかかる費用。出荷量に比例して増加します。 | ||

| 固定費 | 固定費とは、売上高や生産量の増減に関わらず、常に一定の金額が発生する費用を指します。たとえ生産量がゼロであっても発生する費用です。 | 直接労務費・間接労務費(基本給、賞与など) | 正社員の給与や賞与、手当など。生産量の変動に関わらず、毎月固定的に発生します。 |

| 福利厚生費 | 従業員の社会保険料や健康診断費用など。従業員数に基づいて発生する固定的な費用です。 | ||

| 減価償却費 | 工場の建物、機械装置、車両などの資産価値の減少を費用として計上するもの。法定耐用年数に基づき、毎期一定額が計上されます。 | ||

| 地代家賃・リース料 | 工場の土地や建物の賃借料、機械設備のリース料。契約に基づき、毎月一定額を支払います。 | ||

| 保険料 | 工場の建物や機械にかける火災保険料など。年間契約などで固定的に発生します。 | ||

| 租税公課 | 固定資産税や事業所税など、事業活動を行う上で課される税金。 | ||

| 修繕費 | 定期的なメンテナンス費用や、生産量に関わらず発生する設備の維持管理費用。 |

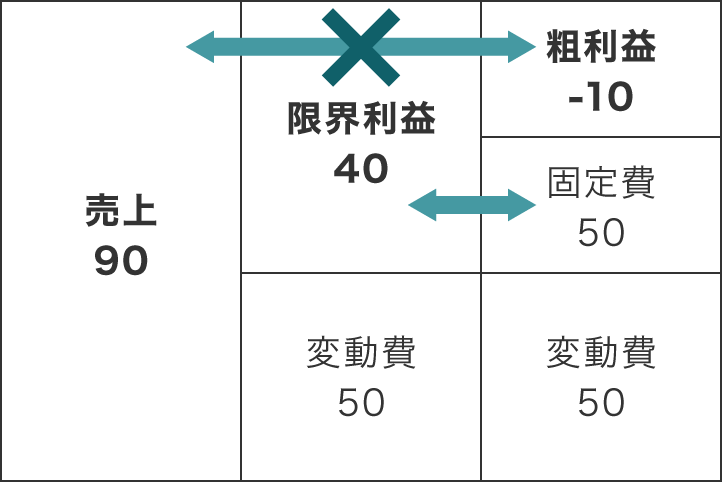

「売上高」から「変動費」を差し引いた額を「限界利益」といいます。

多くの会社では、決算書の売上と粗利益の比較で損益管理を行っていることが多いですが、私は製造業の損益管理においては、「限界利益」と「固定費」のバランスを比較することが重要だと考えています。

冒頭の例をもとに限界利益と粗利益を図示すると以下の通りです。

粗利益で見ると-10円の赤字ですが、限界利益で見ると40円の黒字です。

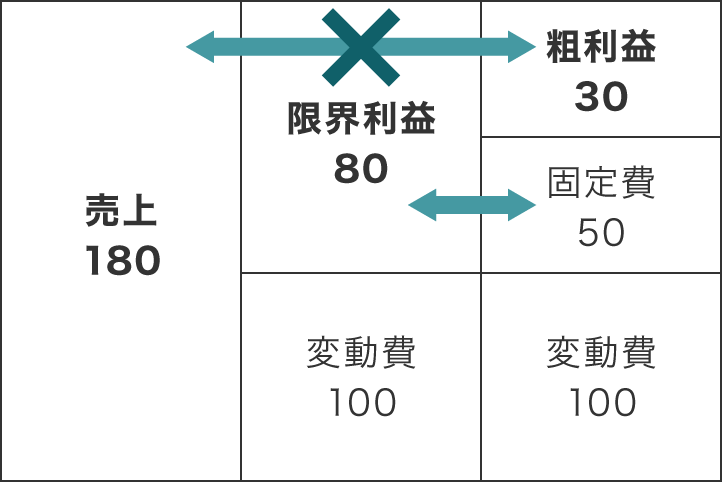

では、この製品を追加でもう1個販売した場合はどうなるでしょうか。以下に図示します。

固定費は製品の追加製造によって変動しないと仮定すると、粗利益はプラスになります。

このように、原価を変動費と固定費に分解して考えることが出来れば、受注や生産の経営の意思決定を正しく行うことができます。

実務での変動費・固定費の分け方のコツ

固定費の考え方について

固定費といっても、完全に金額が固定であるというケースは少ないです。

例えば労務費ですが、工場の生産能力が余っている(手が空いている)状況では、追加で生産を行っても労務費は増加しません。

しかし、生産能力を超えて生産を行おうとすると、残業代が発生したり、追加で従業員を採用しなければならないケースもあります。そうすると、基本的には固定費であると考えていた労務費が、変動費化することもあります。

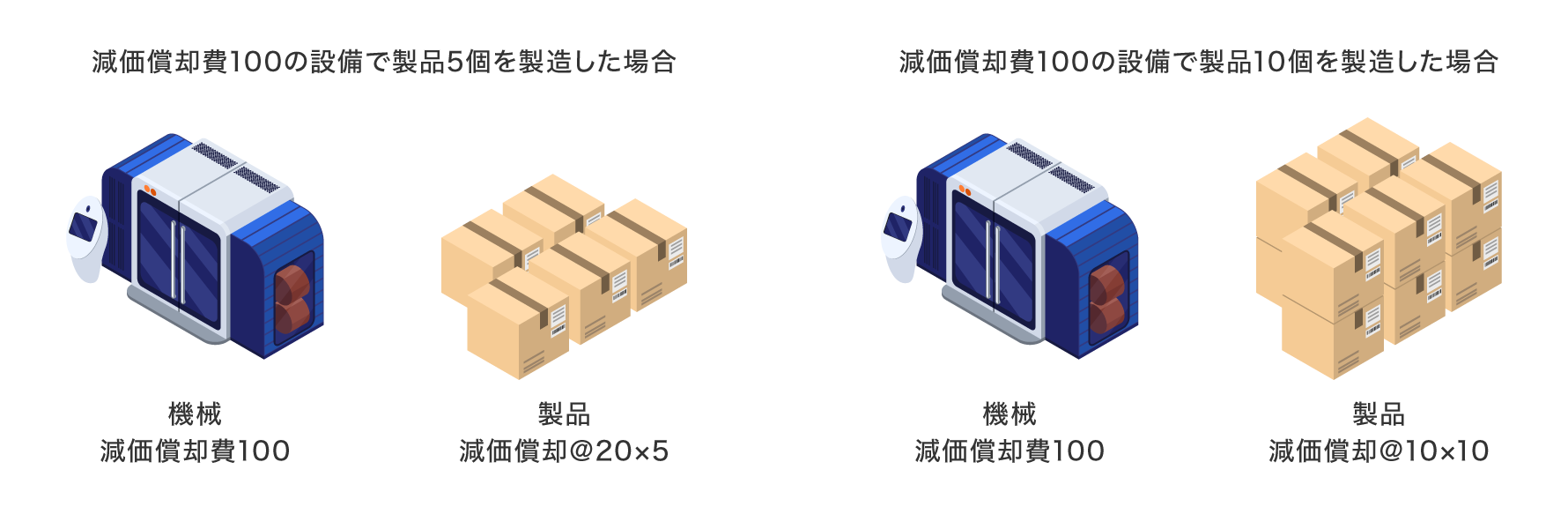

設備の減価償却費に関しても、設備のキャパシティの範囲内なら固定費ですが、追加の設備導入が必要となると固定費ではなくなります。

したがって、上記で挙げた例の費用が必ず固定費になるということではなく、現場の生産能力や稼働状況も見ながら、変動費、固定費の管理を行うことが重要です。

製造業の損益管理は、数字に関する知識があるだけではダメで、製造現場の生の状況も把握しないと適切な判断が出来ないというのが私の考えです。

きし工場の損益管理を行う社長や経理の方は、ぜひ製造現場にも足を運んでみてください。

変動費と固定費の区分の実務的な対応

変動費と固定費の代表的な例を示しましたが、工場で日常的に発生する費用を細かく分けようとするとキリがありません。

中小企業の製造業ではこのような費用の区分管理に割くことができる人的リソースは限られています。

そのため、実務的な対応として、まず最初は製造原価報告書の勘定科目ごとに、変動費と固定費を大まかに分けて管理していくのが良いかと思います。

そして、管理に慣れてきたら、金額的影響の大きい勘定科目をさらに取引別に深堀りして、変動費と固定費の区分を精緻化していくことをお勧めします。

間違い②:原価差異の責任を製造部門だけに押し付けている

「予定していた製造単価よりも実際の製造単価が増えている。これは工場の製造部門の原価低減活動がうまくいっていないからだ。」

よく工場の現場で聞く話ですが、果たしてこれは正しいでしょうか。予定していた原価と実際原価の差異は、原価差異といったりします。よく工場の現場で話題になる原価差異の発生要因は以下のようなものです。

- 予定よりも生産時間が多くかかってしまった

- 予定していた材料よりも多くの材料を使用してしまった

- 不良品を多く出してしまった

- 材料の計量精度が落ちていた

これらはたしかに工場の製造部門でコントロールすべき要因です。しかし、上記の要因以外でも原価差異が発生することがあります。

「固定費」に関しては、基本的には生産数量に関わらず固定的に発生する費用です。

そのため、実際の受注数量(生産数量)が予定数量よりも減少すると、製品1つあたりに対して割り当てられる固定費が多くなります。

製造部門が原価低減活動により「変動費」の部分を削減しても、製造部門が管理できない要因である販売数量の差異により「固定費」の負担が増加してしまうこともありえます。

そのような状況であるにもかかわらず、原価差異を全て製造部門の責任にしてしまうと、いつまで経っても真の原因が分からず、原価改善が実行できないことになってしまいます。

原価差異の真の原因を部門横断で分析する

原価差異については、製造部門の製造活動以外でも発生します。

営業部門が予定よりも受注が取れなかったら、1製品あたりの固定費負担が増えます。購買部門が予定よりも高い単価で材料を仕入れてしまったら、1製品あたりの材料費負担が増えます。

それを理解せずに、原価差異の発生原因は全て製造部門の責任としてしまうと、誤った原価改善活動を推し進めることになります。また、製造部門のモチベーションの低下にもつながってしまいます。

原価差異の責任は製造部門だけではないという認識を持っていただくことが重要です。

真の原因は工場の外にあるかもしれないのです。

間違い③:利益を増やすために安易に在庫を積み増している

「当期は売上が少なくて利益も伸びなさそうだし、生産能力にも余裕があるから在庫を積み増しておこう」

決算書の利益を良くする目的で、役員会や製造管理、経理部門でよく聞く話です。

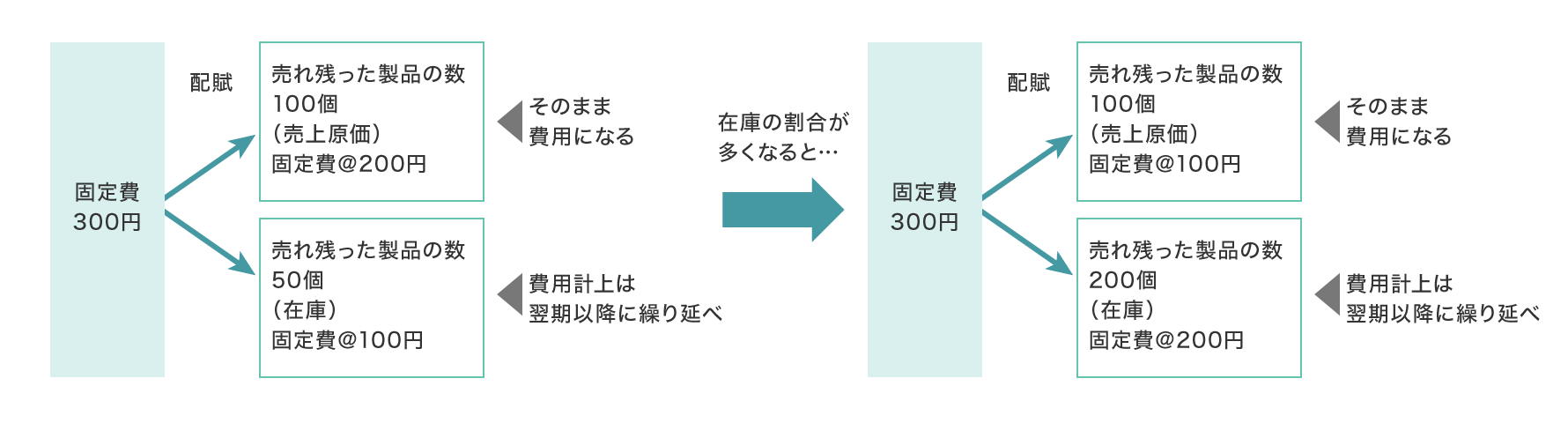

たしかに、会計の仕組みとして、在庫を増やすと決算書の利益が増える仕組みになっています。

これは、会計上、固定費を売上原価(売れた製品)と在庫(売れ残った製品)に配賦計算を行うため、製造した製品のうち在庫(売れ残った製品)の割合が多いと、その分在庫に配賦される経費が増えるからです。

売上原価(売れた製品)はそのままその期の費用になりますが、在庫(売れ残った製品)に関しては実際に売却するまで費用計上が繰り延べられるため、在庫が多いほど決算書の利益を押し上げる要因になります。

しかし、この考え方には重要な視点が2つ抜け落ちています。

1つ目は、在庫の管理コストが考慮されていない点です。

さらに、製品の保管状況を定期的に監視するための人件費も発生するでしょう。工程の中のスペースを圧迫して、製造効率が落ちるということも考えられます。

また、実地棚卸の際の作業負担が増加します。これらの在庫の管理コストは在庫を積み増した翌期以降からじわじわと決算書に費用として現れてきます。

2つ目は、資金繰りの悪化影響が考慮されていない点です。

在庫を積み増すと、たしかに決算書(損益計算書)上の利益は良くなります。しかし、資金繰りは圧迫されます。損益計算書は黒字でも、資金繰りが赤字になって倒産してしまう「黒字倒産」という言葉もあります。

固定費は在庫の積み増しに関わらず発生する費用ですが、材料費等の変動費については在庫を積み増せばその分追加で発生してくる費用です。損益計算書上は在庫として資産になりますが、資金はその分減ります。

この損益計算書と資金繰りのギャップを経営者や管理部門が認識できていないケースが非常に多いです。

また、在庫は売却もしくは廃棄されるまで費用にならないため、法人税を押し上げる要因にもなってしまいます。

私も経理時代、よく上司や役員から、「在庫を保有することによる税金コストも加味しなければならない」と指導されました。

きし経理や監査法人時代に、倉庫の奥で何年も売れずに放置されているような製品を何度も見てきました。

在庫管理コストと資金繰りへの影響を考慮する

在庫の積み増しは、たしかにその期の決算書(損益計算書)の見栄えを良くしてくれます。しかし、その積み増した在庫が動きのない不良在庫となってしまう場合には、負の遺産を翌期以降に繰り延べることになってしまいます。

まとめ|製造業の損益管理で最も重要な「固定費管理」

私が製造業の経理や監査で経験してきた誤った損益管理の視点と、それを改善するための損益管理術をご紹介しました。

全ての視点に関連することとして、「固定費」管理の重要性があります。工場のように、多くの人と設備に投資して事業を行う産業を装置産業といったりしますが、装置産業は多額の固定費が発生します。この固定費の性質をいかに正しく理解して、最適化するかが、工場の損益管理の肝であるといっても過言ではないと思います。

本記事が皆様の工場の利益向上の一助になれば幸いです。

マロニエ会計事務所では、製造業に特化した税務・会計サービスをご提供しています。

お気軽にお問い合わせください

マロニエ会計事務所では、「製造業の損益管理」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- 変動費・固定費の区分管理支援

貴社の製造現場の実情に合わせた適切な費用区分と限界利益管理の仕組み作りをサポートします。 - 原価差異分析の仕組み構築

製造部門だけでなく営業・購買部門も含めた部門横断的な原価差異分析体制の構築を支援します。 - 在庫管理の最適化

損益計算書と資金繰りの両面から在庫戦略を検討し、適切な在庫水準の設定をご提案します。 - 製造業特有の税務対応

在庫評価、減価償却、設備投資に関する税制優遇措置の活用など、製造業に特化した税務サポートを行います。 - 資金繰り改善支援

製造業の特性を踏まえた資金繰り予測と改善策の立案をお手伝いします。

貴社の製造現場の状況や事業規模に合わせ、最適な損益管理体制をご提案します。

きし「変動費と固定費の分け方がわからない」「原価差異の原因を正しく分析したい」「在庫が多すぎて資金繰りが苦しい」といった具体的なご相談はもちろん、「工場の利益体質を改善したいが何から手をつけていいかわからない」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/