最近、上場企業の人事部の皆様から、海外出向者・駐在員や海外法人への支払いに関する源泉所得税について、お問い合わせをいただくことが増えてきました。

「これって源泉徴収が必要だったの?」

「税務調査で指摘されて初めて気づいた」

お話を伺っていると、担当部署の役割分担の「すき間」に落ちてしまい、誰も検討していなかった、という論点が非常に多いのが実情です。

この記事では、実際に上場企業で起こった源泉所得税の誤り事例を取り上げながら、なぜミスが起きるのか、どうすれば防げるのかを、実務目線で具体的に解説していきます。

きし

きし人事・総務のご担当者はもちろん、経理・税務部のご担当者にもぜひ読んでいただきたい内容です。

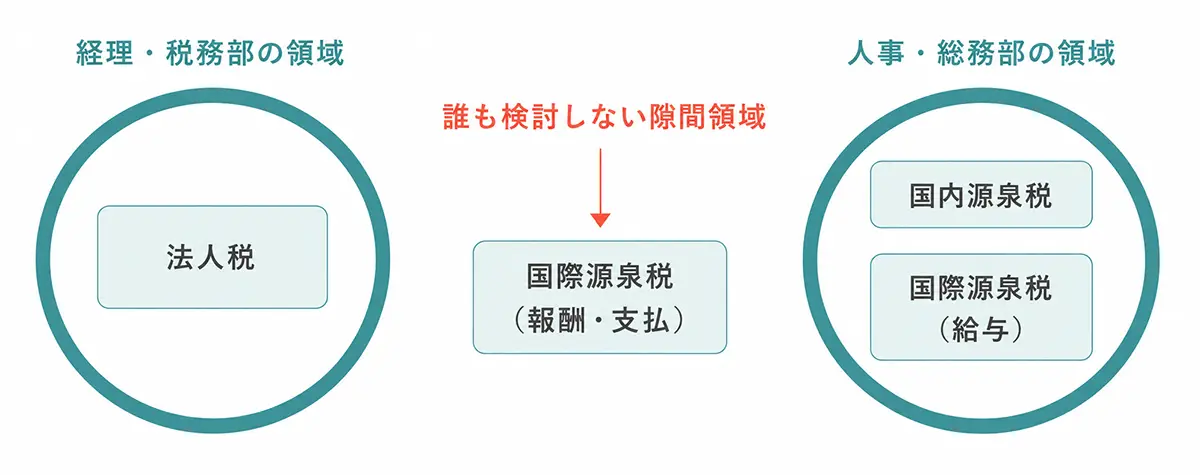

なぜ上場企業ほど国際源泉所得税のミスが起きやすいのか

会社の規模が大きくなると、税務を扱う部署も細分化されていきます。

一般的に、法人税は経理部・税務部が対応し、給与にまつわる源泉所得税は人事部・総務部が担当していることが多いかと思います。

人事・総務のご担当者は、国内従業員の源泉徴収に加え、海外出向者・駐在員の給与に関する源泉所得税まで検討されているケースが大半です。

もちろん、顧問税理士に相談することもあるでしょう。

ただ、人事・総務のご担当者は日常的に税務を専門に扱っているわけではないため、

- 相談すべきタイミングで顧問税理士に相談できていない

- 気づいたときには処理が終わってしまっていて、後から誤りが判明する

といったことが起こりがちです。

給与だけでなく、海外の法人に支払う報酬についても源泉徴収の検討が必要になりますが、ここがすっぽり抜け落ちてしまっているケースが非常に多く見られます。

というのも、

- 人事・総務部は「源泉所得税=給与まわりのもの」と認識しており、海外への報酬支払いは検討対象だと思っていない

- 経理・税務部は「源泉所得税はすべて人事部の担当」と思っている

という「認識のすき間」が生じやすいからです。

法人税は経理・税務部、給与の源泉は人事・総務部、ときっちり役割分担できている会社でも、「海外法人や非居住者への支払いにかかる源泉徴収」を検討する担当者が誰もいない、ということがよく起こります。

中小企業では、顧問税理士が全て管理していたり、1人の経理担当者が全て目が届く範囲の規模なので逆にあまり生じない問題です。

以下では、実際にあった誤り事例を具体的に見ていきましょう。

きし「うちは大丈夫だろうか」という視点でチェックしてみてください。

実際にあった国際源泉所得税の誤り事例【海外駐在員・海外法人への支払い】

ここからは、実際に上場企業で起きた源泉所得税の誤り事例を4つ紹介します。海外駐在員の給与、海外法人へのロイヤルティ支払い、駐在者の確定申告、出向者負担金など、いずれも部署間の「すき間」に落ちやすく、税務調査で指摘されやすい論点ばかりです。

事例1:海外駐在員の給与を帰国後に支払い、源泉徴収漏れに

海外駐在員の駐在期間に対応する給与を、帰国後に支払ったケースです。担当者は「海外勤務に対応する給与だから、日本の所得税は非課税(国外源泉所得)だろう」と判断してしまいました。

きししかし、これは誤りの可能性が高い論点です。

給与に対する課税は本人が居住者か非居住者かによって結論が大きく変わります。「海外勤務期間に対応するから非課税」という理由だけで短絡的に判断するのは危険です。

支給日が帰国後であれば、本人はすでに居住者に戻っています。居住者は、国内源泉所得だけでなく国外源泉所得も含めた全世界所得課税の対象です。そのため、「海外勤務分だから」という理由だけで日本の所得税を非課税と扱ってしまうと、源泉徴収漏れとなるおそれがあります。

給与の支給時期と居住形態は、必ずセットで確認する必要があります。

「対応する勤務地」だけで判断しないという点がポイントです。

事例2:海外法人へのロイヤルティ(使用料)支払いで源泉徴収を失念

海外の法人に対してロイヤルティ(使用料)を支払ったものの、源泉徴収が必要という認識自体がなく、税務調査で指摘されてしまったケースです。

工業所有権や著作権などの使用料で国内源泉所得に該当するものを非居住者・外国法人に支払う場合、原則として源泉徴収(原則20.42%/所得税+復興特別所得税)が必要です。租税条約が締結されている国の相手方であれば軽減・免除される場合もありますが、その場合でも「租税条約に関する届出書」を事前に提出しておく必要があります。届出を失念すると、条約による軽減が受けられず原則税率で課税されてしまうこともあります。

さらに、この事例でポイントであるのは、そもそも社内でこの論点について誰も検討していなかったという点です。

- 人事・総務部は「源泉所得税は給与まわりのもの」と考えており、ロイヤルティは検討対象外だと思っていた

- 税務部は「自分たちは法人税や消費税まわりの処理だけ確認していればよい。源泉所得税はすべて人事部の担当」と思っていた

結果として、海外法人への支払いにかかる源泉徴収を誰も担当していなかったわけです。給与以外の源泉所得税(使用料・利子・配当・人的役務提供事業の対価など)は検討が非常に漏れやすいので注意が必要です。

外国法人への支払いにおける源泉徴収の基本と租税条約の適用は、外国法人への支払い時の源泉徴収ガイドにまとめています。

事例3:海外駐在者の出国後の確定申告・納税管理人の案内漏れ

海外駐在が決まった従業員が、空き家になる日本の自宅を賃貸に出したケースです。これにより日本国内で不動産所得が発生しました。

非居住者であっても、国内不動産の賃貸による不動産所得は国内源泉所得として日本の課税対象になります。ところが本人は、出国後もこの不動産所得について日本で確定申告が必要だと知らず、申告漏れとなってしまいました。

ここまで会社が案内してあげるべきかは会社の方針によりますが、駐在者にひとこと案内しておくだけで、従業員のトラブルを未然に防げます。

さらに、納税管理人に対応できる税理士を紹介できれば、従業員にとって非常に親切な対応となり、会社への信頼にもつながります。

弊所にも海外駐在予定の会社従業員の方からよくお問合せが寄せられるのですが、会社側で納税管理人や確定申告の案内について十分な説明が出来ているケースは多くない印象です。

事例4:海外現地法人への出向者負担金の集計漏れ

海外現地法人へ出向者を派遣する際、本来現地法人に請求すべき出向者負担金の集計に含めるべき金額が漏れていたケースです。

具体的には、社会保険料(会社負担分)を含めずに負担金を請求しており、税務調査で指摘事項となりました。

出向者負担金をめぐっては、集計する金額の範囲だけでなく、そもそもの負担金の水準が適正かという論点も重要です。親会社が本来現地法人が負担すべきコストを肩代わりし、負担金として十分に請求していないと、その差額が寄附金と認定され損金不算入となったり、移転価格税制上の問題として指摘されたりするリスクがあります。

較差補填金の考え方、給与・賞与・社会保険料・各種手当のどこまでを含めるか——出向者負担金は、人事・経理・国際税務の知識が交差する、まさに「すき間」に落ちやすい論点です。

手取り保証(ネット保証)を含む海外勤務者の給与設計の考え方は、海外勤務者の給与設計(手取り保証)で解説しています。

その他の注意論点(短期滞在者免税・グロスアップ・支払調書)

上記の4事例以外にも、上場企業の国際源泉でよく問題になる論点があります。ご自身の会社で検討漏れがないか、チェックしてみてください。

- 短期滞在者免税(183日ルール):租税条約に基づく短期滞在者免税の要件を満たすかどうか。要件を満たさないのに免税扱いしていないか。

- 税金の会社負担(グロスアップ計算):手取り保証(ネット保証)で駐在させている場合、会社負担の税額を含めたグロスアップ計算が正しく行われているか。

- 人的役務の提供に対する対価:海外の法人に技術者の派遣やコンサルティングを依頼した場合の源泉徴収の要否。

- 支払調書・法定調書の提出漏れ:非居住者等への支払いに関する支払調書が正しく提出されているか。

いずれも「知らなかった」では済まされず、税務調査で指摘されると本税に加えて不納付加算税・延滞税の負担が生じるおそれがあります。

なお、非居住者・居住者の判定でつまずきやすいポイントは、外国人社員の税務ポイントもあわせてご覧ください。

国際源泉所得税のミスを防ぐ対策

対策1:経理・税務部と人事・総務部の役割分担を明確にする

これまで見てきたミスの多くは、部署間の「認識のすき間」から生じています。

- 人事・総務部からすれば、税金関係は基本的に経理・税務部の仕事

- 経理・税務部からすれば、源泉所得税はすべて人事・総務部の仕事

きしお互いにこう思い込んでいるケースが多いのです。

そこで有効なのが、一度、両部署で業務領域をきちんと話し合って明確化しておくことです。特に業務量も人員も多い上場企業では、この業務の棚卸しが欠かせません。

国際課税まわりのテーマで、両部署合同の税務研修を受講するのもおすすめです。

また、特に海外への支払いにかかる源泉は漏れやすいため、新規で新しい国との取引が発生した際に、経理・税務部と人事・総務部の間でスムーズに情報共有できる体制(フロー)をあらかじめ構築しておくことが重要です。

大手企業では、同じフロアの隣の島に座っていても、経理と人事がほとんど会話しない、ということも珍しくありません。会社によっては、管理系部署だけであえて懇親会を開き、横のつながりを意図的に作っているところもあります。コミュニケーションの活性化そのものが、最良のリスク対策になるわけです。

対策2:人事・総務部から気軽に税理士へ相談できる体制をつくる

源泉所得税のミスは、「相談すべきタイミングで相談できていなかった」ことが原因であるケースが多いです。上場企業の人事・総務部の方は皆さま非常に優秀です。そのため、処理を進める前の段階で気軽に確認できる相手がいれば、注意すべきポイントに早く気づけて、誤りを未然に防げます。

「こんな小さなことを聞いていいのだろうか」と遠慮してしまい、結果として大きな指摘につながる——これは本当によくあるパターンです。気軽に相談できる外部の専門家との関係性こそが、上場企業の国際源泉リスクを下げる鍵になります。

まとめ:国際源泉所得税は部署間の「すき間」に注意

ここまで、上場企業で実際に起きた源泉所得税の誤り事例と、その対策を解説してきました。

国際関係の源泉所得税は、法人税とも国内の給与源泉とも異なる専門知識が求められ、かつ部署間の「すき間」に落ちやすい、非常に厄介な分野です。だからこそ、日常的にこの分野を扱っている専門家に、気軽に相談できる体制を持っておくことが何よりの安心につながります。

国際税務の顧問・スポット対応について詳しくは、国際税務・会計サービスのご案内をご覧ください。海外進出から撤退まで、Big4出身の公認会計士がワンストップで対応します。

お気軽にお問い合わせください

マロニエ会計事務所では本記事で取り上げたような論点を数多く扱ってきました。

- 国際関係の源泉所得税に関する顧問契約スタイルのご相談

- 個別論点についてのスポットでのご相談

- 海外駐在者の納税管理人への対応

- 経理・税務部と人事・総務部の合同研修のご相談

いずれも承っております。「こんなことを聞いてもいいのかな」という段階のご相談も歓迎です。人事・総務のご担当者が税務について気軽に相談できる【かかりつけ医】のような存在でありたいと考えております。

「この処理、合っているかな?」と少しでも気になったら、まずはご連絡ください。

きしマロニエ会計事務所が、貴社の国際源泉リスクをしっかりサポートいたします。

\ 24時間受付しております!/