きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

海外進出している企業の方は、外国税額控除という言葉を聞いたことがあるのではないでしょうか。

外国税額控除はうまく活用できれば、海外進出企業の税負担を大きく引き下げることができます。

しかし、その適用にあたっては複雑な検討が必要になります。また、海外進出企業の中には上場している会社も多いかと思いますが、外国税額控除には税務だけではなく会計上の留意点もいくつかあります。

※なお、本記事は令和7年4月1日時点の税法や会計基準等に基づいて作成しております。

外国税額控除とは

海外で事業をされている方は感じたことがあるかもしれませんが、海外の収益に対して、日本と海外のどちらでも課税されており、「これって二重で税金がかかっていないか?」、と感じることがよくあります。

「海外で稼いだ所得なのだから日本で申告しなくて良い」というのは通じません。

海外進出して海外で収益が発生すると、現地で課税されて、日本でも法人税が課税されることがあるわけです。これを国際的な二重課税といったりします。

しかし、海外進出した結果、日本でも海外でも課税されたのでは、誰も海外進出などしないでしょう。

そこで、日本の法人税法では、この国際的な二重課税を排除するために、海外で納めた税金を日本の法人税から控除することを認める「外国税額控除」という制度を設けています。

これにより、一旦海外で税金を納めても、その税金は日本の法人税から控除されるため、結果として、日本では海外の事業に対して課税されないというような状況を作ることができます。

しかし、外国税額控除については一定の控除限度額があり、海外で納めた税金の全てを日本の法人税から控除できないようなケースもあります。

そのようなケースでは、国際的な二重課税は残り続けるかたちになります。

「外国税額控除」とは、あくまで国際的な二重課税を完全に排除するというよりは、二重課税の影響を緩和するような制度、と捉えていただくと良いと思います。

海外で税金を納めた時の税務処理の方法とメリット・デメリット(損金算入方式or税額控除方式)

日本の会社が海外で税金を納めた時の税務処理としては大きく2つの方法があります。

①損金算入方式

海外で納めた税金を日本の法人の経費(租税公課勘定など)として処理する方法です。メリットとデメリットは以下の通りです。

メリット:複雑な外国税額控除の申告書類を作成する必要がない

上記で解説した外国税額控除を適用するためには、複雑な税務申告書類、別表を作成する必要があります。

また、外国税額控除の限度額の算定や、その対象となる外国法人税の判定も非常に複雑です。そのような事務作業に時間をかける必要がないというのは、損金算入方式のメリットです。

デメリット:外国税額控除よりも節税効果が弱いケースが多い

損金算入方式を採用してしまうと、税額控除方式よりも節税効果が弱まるケースが多いです。

仮に、海外現地で100万円の法人税を納めたとします。

損金算入方式の場合は、100万円の租税公課を決算書に計上します。そうすると、節税効果としては、日本の法人税等の実効税率を35%とすると、35万円の節税効果しかありません。

税額控除方式の場合は、もし100万円の満額を税額控除できる場合には、100万円の節税効果があり、損金算入方式よりも大きなメリットがあります。

このように、損金算入方式は「納めた外国の税額×日本の法人税等の実効税率」分の節税効果しかありませんが、税額控除方式は最大で「納めた外国税額」分の節税効果があります。

外国税額控除は、日本の法人税から外国の税額を控除する制度であるため、そもそも日本の会社が赤字で法人税が発生しないような場合には外国税額控除もできません。

外国税額控除には3年間の繰越制度がありますが、その3年間でも法人税が発生することが見込まれない場合には、あえて外国税額控除を使わずに、損金算入方式を採用して経費にして、繰越欠損金として繰り越した方が、外国税額に対する節税効果を享受できる可能性があります。

②税額控除方式

海外で納めた税金について、日本の法人税から税額控除を行う方法です。メリットとデメリットは以下の通りです。

メリット:損金算入方式よりも節税効果が高いケースが多い

損金算入方式のデメリットの裏返しです。

日本の法人側で所得が計上され、法人税が計上されるような場合には税額控除方式を採用した方が、節税効果が高いケースが多いです。

デメリット:税額控除方式を適用するための事務作業が煩雑

税額控除方式を採用するためには、特別な税務申告書別表を作成する必要があります。

また、税目や現地の税法によっては、そもそも外国税額控除を使用できないケースもあり、外国税額控除の取り扱いを検討するための工数や専門家コストもかかってきます。

きし外国で納めた税額がそこまで大きな金額にならないようでしたら、あえて損金算入方式を採用して、事務作業のコストを削減するというのも1つの方法かと思います。

外国税額控除を適用するための検討ステップ

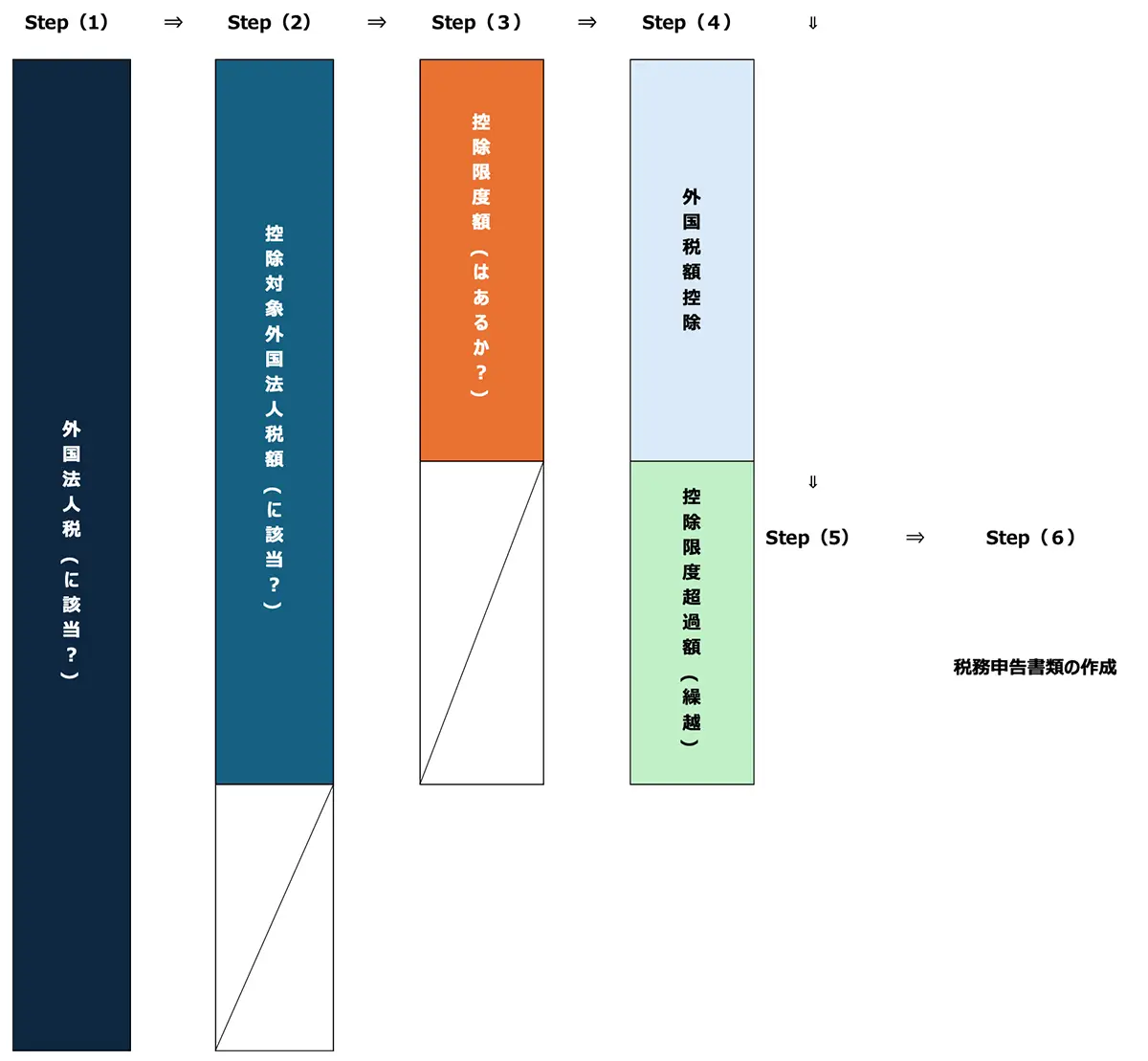

では、納付した海外の税金について税額控除方式を採用することを決めた場合に、どのような手順を踏めばよいかを解説いたします。 検討の手順の流れは以下の通りです。

まず海外で納めた税金が、日本の法人税法に定める「外国法人税」に該当するかどうかを検討します。

その次に「外国法人税」の中でも、外国税額控除の適用対象となる「控除対象外国法人税額」に該当するかどうかを検討します。

「控除限度額」を算定します。

「控除対象外国法人税額」と「控除限度額」の比較を行い、実際に外国税額控除ができる金額を算定します。

「控除対象外国法人税額」と「控除限度額」の比較を行い、控除限度超過額や控除余裕額を算定し、繰越額の計算を行います。

税務申告書類に外国税額控除適用のための必要事項を記載していきます。

各Stepについて、以下で詳細に解説していきます。

Step1 納めた税金が「外国法人税」に該当するかどうかの検討

日本の法人税法では、外国税額控除を適用できる海外の税金について制限をかけており、外国税額控除の対象にできる税金のことを「外国法人税」と定義しています。

海外で納めた税金が何でも外国税額控除の対象になるわけではない点に注意が必要です。

法人税法第69条第1項、法人税法施行令第141条第1項によれば、外国税額控除の対象にできる「外国法人税」とは以下のようなものをいいます。

- 外国の法令により課される法人税に相当する税

- 超過利潤税その他法人の所得の特定の部分を課税標準として課される税

- 法人の所得又はその特定の部分を課税標準として課される税の附加税

- 法人の所得を課税標準として課される税と同一の税目に属する税で,法人の特定の所得につき,徴税上の便宜のため,所得に代えて収入金額その他これに準ずるものを課税標準として課されるもの

- 法人の特定の所得につき,所得を課税標準とする税に代え,法人の収入金額その他これに準ずるものを課税標準として課される税

これだけですと分かりづらいかと思いますので、各項目について少し解説いたします。

外国の法令により課される法人税に相当する税

これは外国税額控除の根本原則になります。

日本の法人税から税額控除を行う制度であるため、それに対応する海外の税金も、日本の法人税に相当する税額であることが求められます。

世界各国には法人税が存在している国がほとんどであるため、現地税法における法人税を納税した場合には、基本的には外国税額控除の対象になります。

ただし、国によっては、日本と税の体系が大きく異なり、法人税に相当する税であるかどうかが不明瞭なこともあります。その場合には現地税法を調べて法人税に相当する税であるかどうかを検討する必要があり、検討の難易度が跳ね上がります。

なお、例えば現地で課税された消費税については、法人税に相当する税ではないことから、基本的には外国税額控除の対象にはなりません。損金算入方式で処理するかたちになります。

超過利潤税その他法人の所得の特定の部分を課税標準として課される税

法人の所得のうち、一定のラインを超える部分に対して課される特別に課される税金です。こちらもベースは法人の所得に対して課税される法人税に類似した税金であるため、外国税額控除の対象となります。ロシアなどの国で導入されているようです。

法人の所得又はその特定の部分を課税標準として課される税の附加税

法人の所得、またはその特定の部分に対して課税される税金に追加して課される税金です。例えば、法人税を課税標準として課税される法人住民税などが該当します。

法人の所得を課税標準として課される税と同一の税目に属する税で、法人の特定の所得につき、徴税上の便宜のため、所得に代えて収入金額その他これに準ずるものを課税標準として課されるもの

利子や配当、ロイヤルティに対する源泉所得税が代表例になります。外国の子会社から利子や配当、ロイヤルティを受け取る事例は多く、実務で遭遇するケースが非常に多いです。

法人の特定の所得につき,所得を課税標準とする税に代え,法人の収入金額その他これに準ずるものを課税標準として課される税

こちらは実務上あまり見かけるケースはありませんが、特定の所得について、収入金額などを課税標準として課税される税が該当します。

注意点:「外国法人税」に該当しないもの

「外国法人税」に該当しない税金の定義も、法人税法に規定されています。上記の例示で「外国法人税」に該当すると思っても、以下の定義に該当してしまうと、「外国法人税」に該当しなくなり、外国税額控除の適用ができないため注意しましょう。

法人税法施行令第141条第3項によれば、「外国法人税」に該当しない税金の定義は以下の通りです。

- 税を納付する者が、当該税の納付後、任意にその金額の全部又は一部の還付を請求することができる税

- 税の納付が猶予される期間を、その税の納付をすることとなる者が任意に定めることができる税

- 複数の税率の中から税の納付をすることとなる者と外国若しくはその地方公共団体又はこれらの者により税率の合意をする権限を付与された者との合意により税率が決定された税(当該複数の税率のうち最も低い税率(当該最も低い税率が当該合意がないものとした場合に適用されるべき税率を上回る場合には当該適用されるべき税率)を上回る部分に限る。)

- 外国法人税に附帯して課される附帯税に相当する税その他これに類する税

①、②については、納税者が納税額を任意に還付請求出来たり、納税を猶予できる税金のことをいいます。このような柔軟性のある税金については、実質的には税金ではないとして、外国税額控除の適用を認められません。

③については、国によっては、複数の税率の中から税率を選べるような税金があり、そのような場合には、一定額については外国税額控除の適用ができません。 ④については、日本でいう延滞税や加算税といった附帯税です。附帯税までは面倒を見ないよ、ということです。

注意点:みなし外国税額控除(タックススペアリングクレジット)の適用漏れに注意

外国税額控除は当たり前ですが海外で納税した税金に対して適用されます。

しかし、一部の国では、実際に現地で納税を行っていなくても、納税をしたものとみなして、外国税額控除を適用できる国がいくつかあります。

この、現地で納税を行ったものとみなす制度を、みなし外国税額控除だったり、タックススペアリングクレジットといったりします。

これは、発展途上国が自身の国に投資を呼び込むために、租税条約で定めている制度になります。

実際に納税を行っていないにも関わらず外国税額控除を適用できるというのは、普通では考えられない節税制度です。

そのような制度が適用できる国には、挙って海外進出したいと考えるでしょう。発展途上国はこのような税制優遇制度を設けて、海外投資を呼び込もうとしています。

日本との間の租税条約でタックススペアリングクレジットを設けている国は、数は少ないですがいくつか存在します。日本の進出先国で代表的な国でいうと中国です。

きし実際に納税していないにもかかわらず10%もの税率を上乗せして支払ったとみなしてくれるわけですから、この制度を使わない手はないでしょう。

一方で、顧問税理士がこの制度を知らず、中国子会社からのロイヤルティに関してタックススペアリングクレジットをずっと使用しておらず、多額の法人税を過大納付していた事例を聞いたことがありますので適用漏れには注意したいところです。

中国以外の国でも、タックススペアリングクレジットを設けている国はあります。進出先国と日本との間の租税条約を確認し、タックススペアリングクレジット制度が存在するかどうかを確認しておきたいところです。

Step2 「控除対象外国法人税額」の算定

Step(1)で海外で納めた税金が「外国法人税」に該当することが分かった場合に、次に行う作業が「控除対象外国法人税額」の算定です。

「外国法人税」に該当しても、一定の金額については外国税額控除の適用が認められません。「外国法人税」からこの一定の金額を除いた金額を「控除対象外国法人税額」といいます。

「控除対象外国法人税額」の算定にあたって「外国法人税」から除く金額は、法人税法第69条1項によれば以下の通りです。

- その所得に対する負担が高率な部分として政令で定める外国法人税の額

- 内国法人の通常行われる取引と認められないものとして政令で定める取引に基因して生じた所得に対して課される外国法人税の額

- 内国法人の法人税に関する法令の規定により法人税が課されないこととなる金額を課税標準として外国法人税に関する法令により課されるものとして政令で定める外国法人税の額

- その他政令で定める外国法人税の額

上記だけでは分かりづらいため、以下で簡単に解説いたします。

①その所得に対する負担が高率な部分として政令で定める外国法人税の額

高率かどうかについては数値基準があり、現地の税率が35%を超える(=高率)外国法人税については、外国税額控除の対象から除くといった規定です。なお、35%を超えた部分だけが除かれるため、35%以下の部分に関しては外国税額控除の適用対象となります。

日本の実効税率よりも高い税率部分については、日本の法人税からの税額控除は認めない趣旨です。

この35%の高率判定については、一の外国法人税毎に、かつ当該外国法人税の課税標準とされる金額毎に判定することとなります。課税される取引ごとに判定するということです。

②内国法人の通常行われる取引と認められないものとして政令で定める取引に基因して生じた所得に対して課される外国法人税の額

外国税額控除を適用するためにあえて取引に日本法人を介在させるなどして租税回避を行っているようなケースです。不正をしている人には外国税額控除を認めないという趣旨です。

内国法人の法人税に関する法令の規定により法人税が課されないこととなる金額を課税標準として外国法人税に関する法令により課されるものとして政令で定める外国法人税の額

外国税額控除の趣旨は国際的な二重課税の防止です。そのため、日本の税法でそもそも課税されない所得に関する外国法人税については、外国税額控除を認める必要がないということです。

代表的なものでいうと、外国子会社配当益金不算入制度の対象となる配当に係る外国法人税の額が該当します。外国子会社配当益金不算入制度については、海外子会社からの配当の95%相当額を日本で課税しないという節税制度であり、日本では課税対象にならないため、現地で配当に対してかかった外国税額控除の適用も認められません。

④その他政令で定める外国法人税の額

上記の他、個別に税法で外国税額控除の適用を認めていないものがあります。

例えば、「租税条約を締結している相手国等において課される外国法人税の額のうち、その租税条約の規定によりその相手国等において課することが出来るとされる額を超える部分に相当する金額又は免除することとされる額に相当する金額」が該当します。

有名な例は、ベトナムのFCT(外国契約者税)です。FCTについては、ベトナムにPEがなければ課税されないはずなのですが、実務上はPEがない場合でも現地で課税されていることがほとんどです。

このようなケースでは、現地でFCTを納税していても、日本で外国税額控除を適用することができません。

きし現地で勝手に課税されて、外国税額控除も適用できないというのは酷な感じもしますが、法律で規定されてしまっている以上仕方がないといったかたちです。

Step3 「控除限度額」の算定

Step(2)で「控除対象外国法人税額」を算定できたら、次は「控除限度額」を算定します。

「控除対象外国法人税額」と「控除限度額」のいずれか小さい金額まで、外国税額控除を適用することができます。 控除限度額の算式は以下の通りです。

イメージとしては、日本で発生した法人税額のうち、国外の所得に対応する部分の金額のみ、外国税額控除を認めるというものです。

特に「調整国外所得金額」の集計が非常に複雑であり、このあたりから一気に難しくなっていきます。以下で「調整国外所得金額」の集計から、「控除限度額」の算定まで解説いたします。

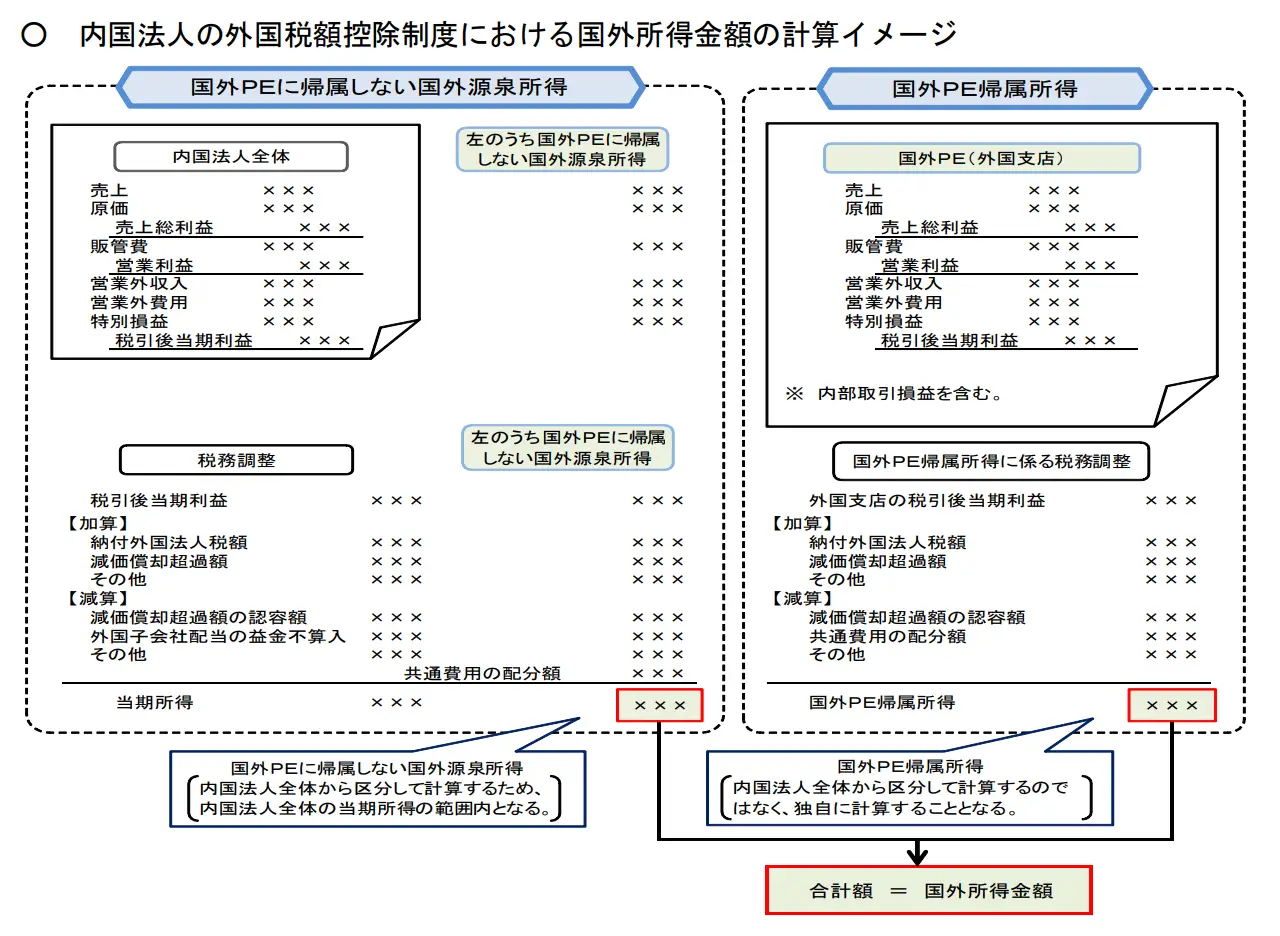

①「国外所得金額」の集計(国外事業所等帰属所得か?その他の国外源泉所得か?)

まず、国外で発生した所得(国外源泉所得)について、「(1)国外事業所等帰属所得」に該当するか?、「②その他の国外源泉所得」に該当するか?、といった区分けを行います。

それぞれの所得の例示は以下の通りです。

| (1)国外事業所等帰属所得 | or | (2)その他の国外源泉所得 | |

| 1 | 国外にある資産の運用又は保有により生ずる所得 | ||

| 2 | 国外にある資産の譲渡により生ずる一定の所得 | ||

| 3 | 国外において人的役務の提供を主たる内容とする一定の事業を行う者が受けるその人的役務の提供に係る対価 | ||

| 4 | 国外にある不動産、国外にある不動産の上に存する権利等の貸付けによる対価 | ||

| 5 | 外国法人の発行する債券の利子等 | ||

| 6 | 外国法人から受ける配当等 | ||

| 7 | 国外において業務を行う者に対する貸付金等でその業務に係るものの利子 | ||

| 8 | 国外において業務を行う者から受ける使用料等 | ||

| 9 | 国外業務の広告宣伝のための賞金 | ||

| 10 | 国外にある営業所を通じて締結した年金契約に基づいて受ける年金等 | ||

| 11 | 国外営業所が受け入れた定期積金に係る給付補填金等 | ||

| 12 | 国外において事業を行う者に対する出資につき、匿名組合契約に類する契約に基づいて受ける利益の分配 | ||

| 13 | 国内及び国外にわたって船舶又は航空機による運送の事業を行うことにより生ずる所得のうち国外において行う業務につき生ずべき一定の所得 | ||

| 14 | 租税条約の規定によりその租税条約の相手国等において租税を課することができることとされる所得のうち外国法人税が課されるもの | ||

| 15 | その他の国外源泉所得(国外業務・国外資産に関し受ける保険金等) | ||

(1)国外事業所等帰属所得の「国外事業所等」とは、租税条約に定めるPEに相当するものをいいます。要は海外にPEが存在する場合に、そのPEに帰属する所得であると理解しましょう。(そもそもPEが存在するかどうかの判定がまた難しいのですが、本記事では解説を省略します。)

(2)その他の国外源泉所得については例示があり、国外にある不動産の貸し付けや、海外子会社から受取配当や利子などが挙げられます。

なお、海外に支店などのPEがあり、その支店が現地の不動産の貸し付けを行っているような場合には、(1)と(2)のいずれにも該当します。(1)と(2)のいずれにも該当する場合には、(1)国外事業所等帰属所得に該当するものとして判断します。

なお、租税条約に別段の定めがある場合には、その判断に従います。

そして、(1)と(2)のいずれに該当するかを判定したら、それぞれについて所得計算を行い、「(1)国外事業所等帰属所得」と「(2)その他の国外源泉所得」を合算して、「国外所得金額」を計算します。

「国外事業所等帰属所得」+「その他の国外源泉所得」=「国外所得金額」

計算のイメージは以下の通りです。実際の計算にあたっては共通費用の配賦など、いくつかの論点があります。利息や配当の受け取りのような単純な取引なら良いですが、国外支店で販売や営業活動を行っている場合には、計算はかなり複雑になります。

実務ポイント:外国子会社配当の益金不算入を適用している場合の国外所得の集計

外国子会社配当の益金不算入の規定が適用できる場合には、配当の95%相当額が益金不算入となりますが、配当の5%相当額については国外所得として認識するかたちになります。

外国子会社配当の益金不算入に係る源泉税については外国税額控除の適用はありませんが、国外所得の集計においては影響してくるため、集計漏れがないよう注意したいところです。

②「非課税国外所得金額」の集計

「外国法人税」が課されない国外源泉所得がある場合には、その所得金額については控除限度額の計算上、国外源泉所得から除かれることになります。

外国税額控除の目的は国際的な二重課税の防止であるため、そもそも海外で課税されていない国外源泉所得については税額控除の対象にする必要がないという趣旨です。

国外所得の集計の際に海外の所得を単純に全て集計するのではなく、現地で非課税とされる所得については集計から除く必要があります。 「国外所得金額」から「非課税国外所得金額」を控除した金額が、「調整国外所得金額」となります。

「国外所得金額」−「非課税国外所得金額」=「調整国外所得金額」

③「調整国外所得金額」の限度額の判定

「調整国外所得金額」については、全世界所得金額の90%の金額までしか集計できないという制限があります。

これは、仮に国外所得のみしか発生していないような法人であっても、その所得の10%程度は日本の貢献があるだろう、という考えに基づく制限になります。

そのため、「調整国外所得金額」の集計が完了したら、全世界所得金額に占める割合を算定し、その割合が90%を超えるようだったら、「調整国外所得金額」を全世界所得金額の90%の金額に修正する必要があります。

④「控除限度額」の算定

上記で算定した「調整国外所得金額」を以下の算式に当てはめ、「控除限度額」を算定します。

Step4 「控除外国法人税額」の算定

Step(2)で集計した「控除対象外国法人税額」とStep(3)で集計した「控除限度額」を比較して、小さい方の金額が実際に税額控除できる金額となります。この実際に控除できる金額を「控除外国法人税額」といいます。

なお、実は外国税額控除は法人税のみならず、地方法人税や法人住民税にも適用があります。まず法人税から控除できる金額を算定して、控除しきれない場合には地方法人税から、さらに控除しきれない場合には法人住民税から、と税額控除を適用することができます。

この際に地方法人税や法人住民税の控除限度額を算定する必要がありますが、Step(3)までの集計が完了していれば容易に算定可能です。

注意ポイント:外国税額控除の法人事業税における取り扱い

法人事業税に関しては外国税額控除の制度が設けられていません。

そのため、海外で納めた税金に対して外国税額控除を適用したとしても、事業税の計算上のみ、損金算入方式で処理することになります。この結果、法人税では税額控除方式、事業税では損金算入方式、という処理になりますと、法人税の課税所得と事業税の所得割の課税所得の金額が相違することになります。

繰越欠損金がある場合には、法人税と事業税で繰越欠損金の金額にズレが生じる要因にもなるため、注意が必要です。

Step5 -1繰越控除対象外国法人税額(控除限度超過額)の算定

「控除限度額」と「控除対象外国法人税額」を比較して、「控除限度額」の方が小さい場合には、控除しきれない「控除対象外国法人税額」が発生する結果になります。これを控除限度超過額といったりします。

控除しきれなかった「控除対象外国法人税額」については3年間の繰り越しが認められ、翌期以降の「控除限度額」の枠内で、その金額に対して税額控除を行うことができます。

なお、法人税と法人住民税については繰り越しが認められていますが、地方法人税は繰越できないため注意が必要です。

ポイント:外国税額控除の適用時期と繰越制度の趣旨

外国税額控除は、内国法人が「外国法人税を納付することとなる日」の属する事業年度において適用できます。ただし、継続適用を要件として、税務上合理的な基準に基づき費用計上した日の属する事業年度において適用することも認められています。

「外国法人税を納付することとなる日」は、その外国の法令に基づいて判断されますが、判断が難しい場合には、日本の国税通則法に準じて納付確定日を決定することになります。国税通則法に基づいて判断する場合は以下のようになります。

| 納税方式 | 外国法人税を納付することとなる日 |

|---|---|

| 申告納税方式 | 申告書の提出の日 |

| 賦課課税方式 | 賦課決定の通知日 |

| 源泉徴収方式 | 源泉徴収の対象となった利子、配当、使用料等の支払日 |

配当を例にとると、配当の海外送金を行うには所定の手続きを経なければならない国もあり、現地の配当決議日と、実際の配当支払い日(=外国法人税を納付することとなる日)の間に日数が空くことも珍しくありません。

そうすると、配当を受け取る日本の法人における国外所得の計上時期と、外国税額控除の適用時期の間にズレが生じることがあります。

そのため、国外所得の計上時期と外国税額控除の適用時期が1年、2年ズレても外国税額控除をなるべく適用できるようにするために、控除余裕額や控除限度超過額の3年間の繰り越しを認めてくれているのです。

Step5 -2繰越控除限度額(控除余裕額)の算定

「控除限度額」と「控除対象外国法人税額」を比較して、「控除限度額」の方が大きい場合には、「控除限度額」の枠が余る結果になります。これを控除余裕額といったりします。

余った枠については3年間の繰り越しが認められ、翌期以降に「控除対象外国法人税額」が発生した場合に、その金額に対して限度額の枠を使用することができます。

なお、法人税と法人住民税については控除限度額の繰り越しが認められていますが、地方法人税の控除限度額は繰越できないため注意が必要です。

注意ポイント:安易な損金算入方式の採用に注意

この切り捨ての取り扱いを忘れて損金算入方式を採用してしまい、過去から繰越していた控除限度超過額が使えなくなってしまった事例も遭遇したことがあります。

当期だけ見れば損金算入方式を採用した方がメリットがあるケースでも、過去から繰り越している控除限度超過額などが向こう1、2年で解消されるならば、我慢して税額控除方式の採用を続けた方が良いケースもあります。

Step6 税務申告書への記載や書類の保存

外国税額控除を適用するためには、税務申告書の別表や明細書の作成が必須となります。

せっかく検討したのは良いものの、別表や明細書の添付漏れがないように注意しましょう。

また、外国法人税が課税されたことを証明する納付書や申告書などの書類の保存も必要になります。

さらに、国外PEを有する内国法人は、その国外PEに帰属する外部取引や内部取引について、PEに帰属する外部取引及び本店との内部取引に関する明細を記載した書類を作成しておく必要があります。

ポイント:外国税額控除の適用を受けるための更正の請求

外国税額控除は当初申告要件がないため、当初申告で外国税額控除の適用が漏れてしまった場合でも更正の請求が可能です。また、適用額を誤ってしまい控除する税額を増額させたいような場合でも更正の請求ができます。

外国税額控除の会計上の取り扱い

外国税額控除を適用する際には、会計上も考慮すべき事項がありますので、以下で解説いたします。

①繰越控除対象外国法人税額の税効果会計での取り扱い

「控除限度額」と「控除対象外国法人税額」を比較して、「控除限度額」の方が小さい場合には控除限度超過額が発生します。

控除限度超過額については3年間の繰り越しが認められるため、将来3年間の中で外国税額控除の控除限度額が発生すれば、外国税額控除を適用することができ、節税効果をもたらします。

この将来の節税効果については、税効果会計の対象になり、繰延税金資産の計上対象になります。

税効果会計上の会社分類にもよりますが、将来の調整国外所得金額等を見積もって控除限度超過額の解消のスケジューリングを行い、回収可能な部分に対して繰延税金資産を計上します。

②外国法人税の勘定科目の取り扱い

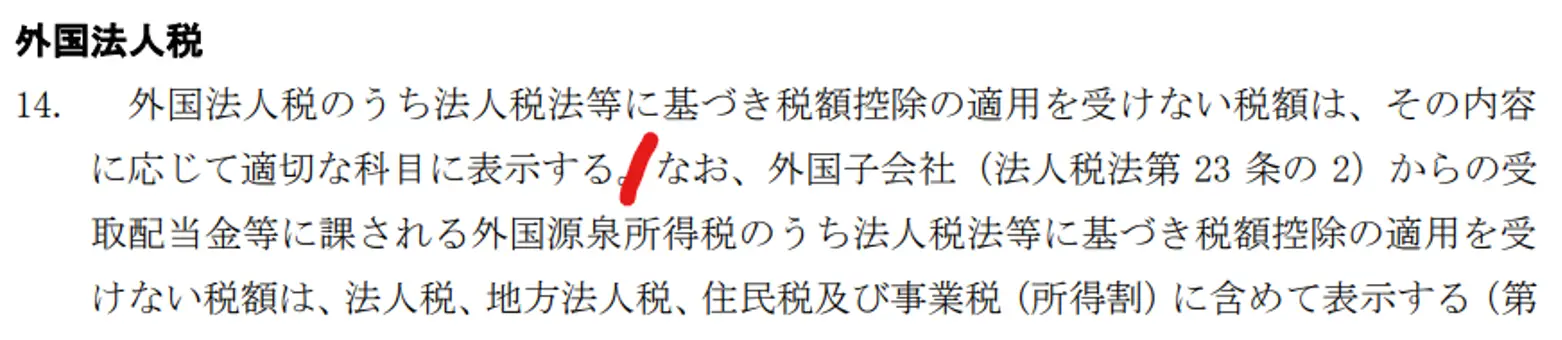

外国法人税について、どのような勘定科目で表示するか、といった点も論点になります。 法人税関係の処理について定めた会計基準として、企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」(2022年10月28日改正)というものがあります。外国税額に関する表示科目については、この会計基準の第14項に定められています。

以下、基準の前段と後段の2つに分けて解説していきます。

(1)「外国法人税のうち法人税法等に基づき税額控除の適用を受けない税額」

会計基準の「外国法人税のうち法人税法等に基づき税額控除の適用を受けない税額」とは、「税額控除方式」以外で処理した外国税額を指しています。

つまり、「損金算入方式」で処理した税額です、「損金算入方式」で処理した外国税額については、その内容に応じて適切な科目で表示します。

その内容に応じて適切な科目、というふんわりした書き方なので、基準ではどこの損益区分に、どのような科目名で処理すればよいか、具体的に指示してくれていません。

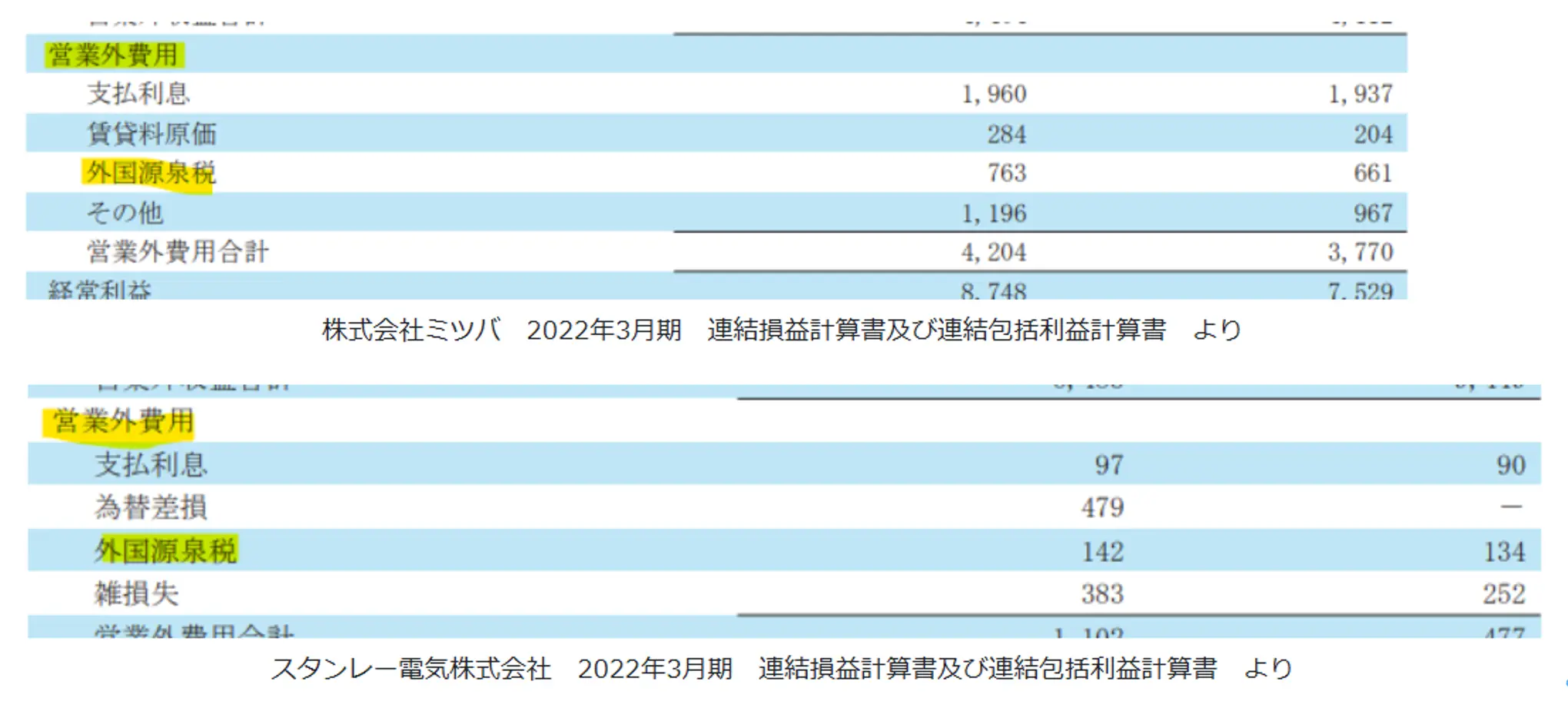

このような時は各社の事例を見ると参考になります。実務上頻出の外国源泉所得税について以下に事例を掲載します。

他にも何社か外国源泉税を別掲している会社がありましたが、営業外費用の項目で計上している会社がほとんどでした。

外国源泉税を別掲している会社は海外に子会社を設立しているようなグローバル企業が多く、おそらく海外子会社との間の取引で発生した貸付金利息やロイヤルティに係る源泉税が計上されているのではないかと推測されます。

(2)「外国子会社(法人税法第 23 条の 2)からの受取配当金等に課される外国源泉所得税のうち法人税法等に基づき税額控除の適用を受けない税額」

会計基準の「外国子会社(法人税法第 23 条の 2)からの受取配当金等に課される外国源泉所得税のうち法人税法等に基づき税額控除の適用を受けない税額」とは、海外子会社配当の益金不算入に係る源泉税になります。

こちらは、税引前当期純利益(又は損失)の次の”法人税、地方法人税、住民税及び事業税”の科目に計上するかたちになります。

まとめ

外国税額控除について、税務の検討手順や会計処理のポイントまで解説いたしました。

記事のボリュームを見てもお分かりの通り、外国税額控除の検討は非常に複雑で工数のかかる業務です。

場合によっては現地税法の読み込みや理解も必要になるため、現地専門家との連携や語学力が必要になってくるケースもあります。そのため、実際の外国税額控除を適用する際には、国際税務に強い税理士に相談することをおすすめいたします。

お気軽にお問い合わせください

マロニエ会計事務所では、「外国税額控除」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- 外国法人税の該当性判定

海外で納付した税金が日本の税法上で「外国法人税」に該当するかどうかを専門的に判断し、適切な処理をご提案します。 - 控除対象外国法人税額の算定支援

高率負担部分や通常行われない取引に基因する外国法人税を適切に除外し、正確な控除対象額の算定をサポートします。 - 控除限度額の計算

国外事業所等帰属所得やその他の国外源泉所得を正確に集計し、全世界所得に対する適切な控除限度額の算定を支援します。 - 最適な申告方法の選択

税額控除方式と損金算入方式のメリット・デメリットを比較検討し、貴社にとって最も有利な処理方法をご提案します。 - 繰越控除の最適化

控除限度超過額や控除余裕額の繰越制度を活用し、3年間の長期的視点から外国税額控除を最大化する戦略を立案します。

貴社の海外事業の状況や納税実態に合わせ、最適な外国税額控除の適用策をご提案します。

きし「海外子会社からの配当に関する外国税額控除を検討したい」「控除限度額の計算方法がわからない」「みなし外国税額控除(タックススペアリングクレジット)が適用できるか知りたい」といった具体的なご相談はもちろん、「海外進出を検討しているが税務上の影響が不安」といった初期段階のご相談も歓迎いたします。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/