きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

近年は国際取引を行う会社も増えており、海外の会社へ支払いを行うケースも増えてきています。

しかし、海外の会社へ何かしらの支払いを行う場合には、日本の法人へ支払いを行う場合と同様に考えてはいけません。

日本の法人に費用を支払う場合と同じに考えて、源泉徴収を行わないでいると、税務調査で源泉徴収漏れを指摘され、加算税や延滞税も課税されることになってしまいます。

そこで本記事では、外国法人への支払いで源泉徴収が必要となるケースと、実務上の判定手順について詳しく解説いたします。

また、租税条約による減免手続きや、源泉徴収漏れが発覚した際の対応方法まで、実際の税務調査事例も交えながらご紹介いたします。海外取引を行う企業の経理担当者や経営者の方は、ぜひ参考にしてください。

なお、本記事は令和7年4月1日時点の法令等に基づいて執筆しております。また、本記事は理解のしやすさのために、あえて説明や詳細を簡略化している部分があります。

そのため、実際の判断や取引の実行にあたっては、必ず関係条文や顧問税理士等に確認を行うようにお願いいたします。

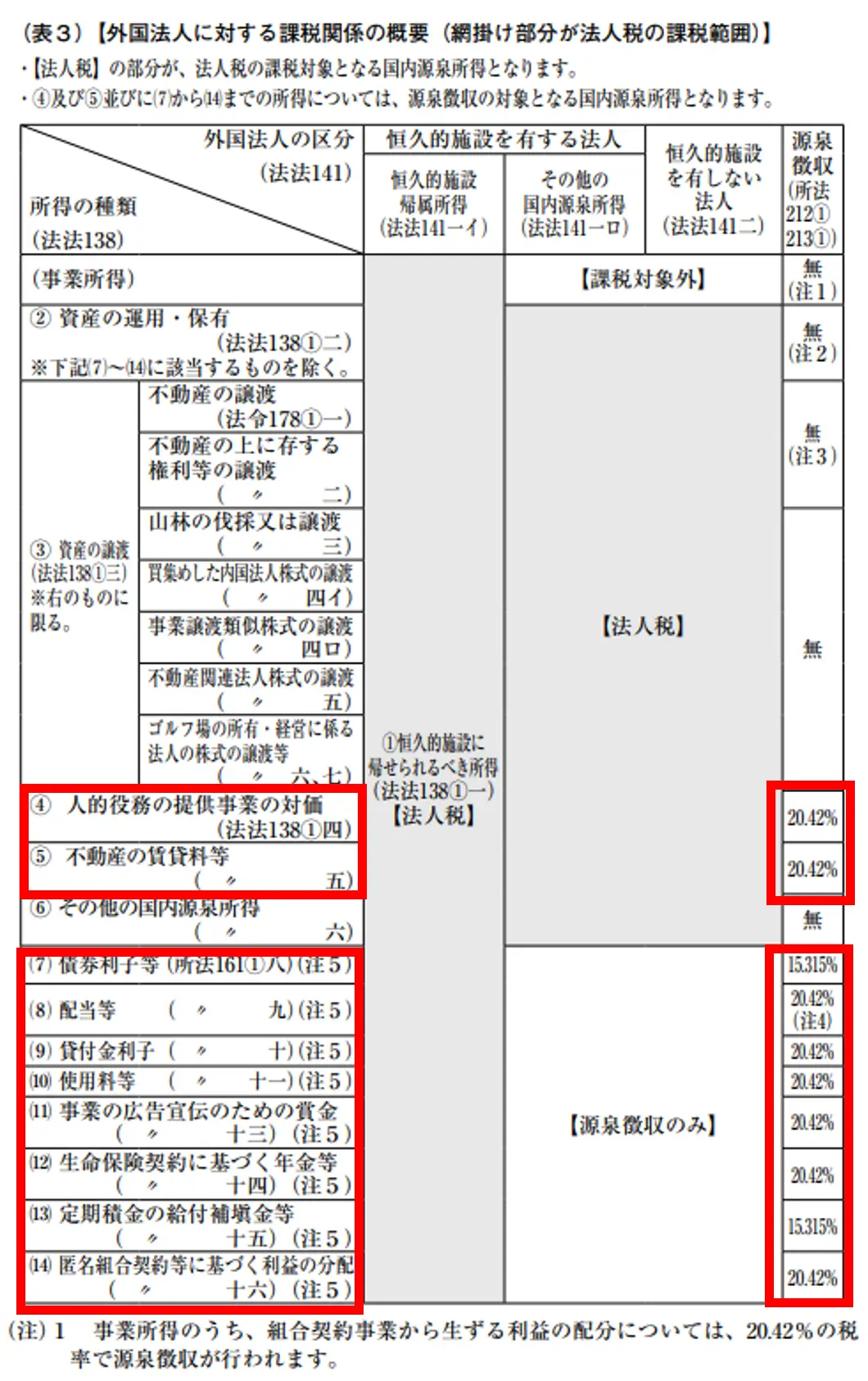

外国法人への支払いで源泉徴収が必要な所得一覧

早速ですが、外国法人に対して日本の国内源泉所得の支払いを行う場合に、源泉徴収が必要となる所得は以下の赤枠で囲んだ所得になります。

通常、日本の法人に不動産の賃料やロイヤルティを支払う場合には源泉徴収は行いません。配当など特殊なケースの場合にのみ源泉徴収を行うイメージかと思います。

しかし、上記の表を見てお分かりの通り、外国法人に対して支払いを行う場合には、不動産の賃料やロイヤルティといった支払いが源泉徴収の対象となります。

外国法人は日本の税法に馴染みがないことも多く、確定申告が必要な場合でも申告が漏れる可能性が高いです。これらを踏まえ、日本の法人が外国法人に支払いを行う際に一定額を源泉徴収しておけば、仮に外国法人の確定申告が漏れても日本の税収を確保することができることから、外国法人に対する支払に関しては源泉徴収の対象が広めに設定されています。

【3ステップ】外国法人支払い時の源泉徴収判定フロー

日本法人が「外国法人」に対して「国内源泉所得」の支払いを行う場合には、源泉徴収の検討が必要になってきます。

実務上は以下のようなステップで検討していきます。

- ステップ1:支払先が外国法人であるかどうか?

- ステップ2:その支払いは国内源泉所得であるかどうか?

- ステップ3:源泉所得税率はいくらか?

以下で各ステップについて解説していきます。

ステップ1:支払先が外国法人か?見分け方と注意点

日本の法人税法では、「内国法人」を日本国内に本店又は主たる事務所を有する法人と定義しており、「外国法人」は内国法人以外の法人であると定義しています。

不動産の賃料やロイヤルティなどの使用料を支払う先が外国法人である場合には、源泉徴収が必要かどうか、頭の中ですぐに連想できるようにしておきたいところです。

なお、最近は日本の内国法人でも、社名がアルファベットで一見外国法人のように見える会社もあり、支払先が外国法人であるかどうかの判断が難しいこともあります。

きし見分けるポイントとして、例えば請求書名に法人格が入っていないような場合には外国法人の日本支店である可能性があります。

また、支払先の担当者に外国人が多い場合も外国法人の可能性があるかもしれません。

支払先が丁寧に請求書に源泉所得税を記載してくれていれば良いのですが、税務調査で論点になるのは大抵そのような記載がなく、源泉徴収漏れになっているケースです。

つい最近も、アルファベットの社名の会社(実はアメリカ法人の日本支店だった。)にコンサルティング料を支払っていたところ、税務調査で源泉徴収漏れを指摘されたケースがありました。

外国法人であるかどうかは支払先に確認すれば間違いがないですが、支払日までに確認が難しい場合には、とりあえず源泉徴収を差し引いて支払いし、後日源泉所得税の還付請求を行うのも実務的な方法かと思います。

ステップ2:国内源泉所得に該当するか?使用地主義vs債務者主義

外国法人に支払う国内源泉所得のうち一定のものが源泉徴収の対象となります。そのため、「国内源泉所得」とは何か?といった点の理解が重要になってきます。

法人税法第138条及び所得税法第161条に国内源泉所得の定義が示されており、上記の1.で示されている所得が列挙されていますが、「国内にある」不動産の貸付等というような書き振りになっており、「使用地主義」という方式を採用しています。

「使用地主義」とは、その資産などの使用の場所が国内であるかどうかによって所得源泉地を決める方式です。

一方で、日本が各国と締結してい租税条約では、「使用料は、その支払者が一方の締約国の地方公共団体若しくは居住者である場合には、当該一方の締約国において生じたものみなされる。」というような支払者を基準に所得源泉地を決める方式を採用しています。これを「債務者主義」といったりします。

では、日本の税法では「使用地主義」なのに、租税条約では「債務者主義」が採用されている場合に、どちらの方式で判断すれば良いかという点ですが、法人税法第139条で日本税法よりも租税条約を優先する旨が定められているため、「債務者主義」(租税条約)で国内源泉所得であるかどうかを判定するケースが多いと思います。

| 使用地主義 | 債務者主義 (こちらがメイン) | |

|---|---|---|

| 所得源泉地の決定基準 | 資産などの使用の場所を基準にする | 所得の支払者を基準にする |

| 根拠法令 | 日本の法人税法第138条 | 租税条約 ⇒法人税法第139条により租税条約が優先 |

ステップ3:源泉所得税率の確定|租税条約による減免手続き

外国法人であり、支払の内容が国内源泉所得であることも判断出来たら、1.の表を確認して、源泉徴収対象かどうかを確認します。

そして、源泉徴収対象の支払いであった場合、次に確認するのは租税条約で源泉徴収税率の減免があるかどうかという点です。 租税条約には一定の所得について源泉徴収税率の減免の規定が設けられていることがほとんどです。

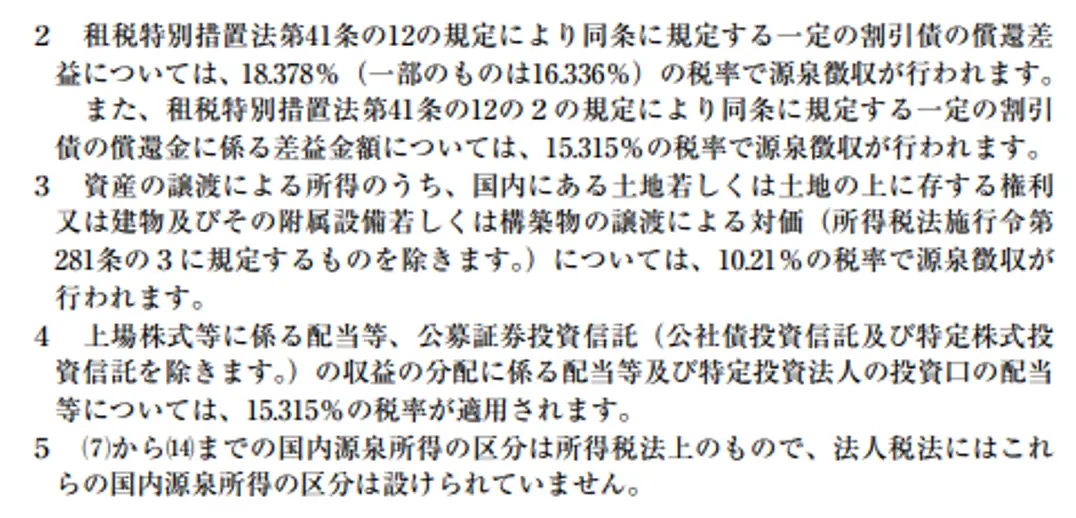

例えば、日米租税条約では使用料に関して免税と規定されており、日本税法の源泉徴収税率20.42%を下回るので、税負担の観点からは租税条約を適用して免税として処理すべきです。

租税条約による減免を受けるための手続き

租税条約による減免を受ける場合には、その所得の支払日の前日までに税務署に「租税条約に関する届出書」という様式を提出する必要があります。

この届出書の提出がないのに、日本税法の源泉徴収税率を下回る源泉徴収を行ってしまうと、税務調査で指摘された際に源泉所得税の納付漏れを指摘されてしまいます。

また、国によっては、一定の要件を満たさないと減免規定が適用できないという「特典制限条項」を定めており、その場合には支払いを受ける外国法人の居住者証明書(外国の税務当局が発行するもの)等の添付が必要になることもあります。居住者証明書等の発行には時間がかかることもあるため、外国法人への支払いが決まったら、早めに外国法人へ居住者証明書の依頼を行いたいところです。

なお、租税条約に関する届出書は、支払者である日本法人を経由して、日本法人の所轄税務署長に提出するというかたちをとります。支払いを行う側で提出しなければならないので注意です。

租税条約に関する届出書の提出が漏れてしまった場合の対応

居住者証明書等の入手が間に合わなかった等の理由で、支払日の前日までに租税条約に関する届出書が提出出来なかった場合には、まず日本税法の規定(上記1.の表)の税率に基づき、支払日の翌月10日までに源泉所得税の納付を行います。

きしここで納付を行っておかないと、後日税務調査で指摘されて不納付加算税や延滞税が課税されますので注意してください。

そして、事後的に「租税条約に関する届出書」と「租税条約に関する源泉徴収税額の還付請求書」を所轄税務署長に提出することで、租税条約による減免分の還付を受けることが可能です。

租税条約の届出の提出が期限までに出来なかったとしても、事後的に還付手続きを行うことができますので安心してください。

日本税法vs租税条約|どちらを優先?適用パターン別解説

ある所得について国内源泉所得や源泉所得税率の判断を行う際に、日本税法と租税条約の読み方や適用関係を理解しておくことが重要になります。

想定されるパターン別の日本税法、租税条約の適用関係は以下の通りです。

| パターン | 日本税法 | 租税条約 | 国内源泉所得の判断基準 | 源泉所得税率 |

|---|---|---|---|---|

| 1 | 対象所得の規定あり | 対象所得としては条文があるが、その条文中に記載なし | 使用地主義 | 日本税法の税率 |

| 2 | 対象所得の規定あり | ・対象所得そのものの条文がない ・その他所得条項はある | その他所得条項の規定に従う (免税or日本税法) | その他所得条項の規定に従う (免税or日本税法) |

| 3 | 対象所得の規定あり | ・対象所得そのものの条文がない ・その他所得条項もない | 使用地主義 | 日本税法の税率 |

パターン1:租税条約に条文はあるが条文中に記載がないケース(機械装置の使用料)

日本の税法には規定があり、租税条約にも条文があるが、条文中に記載がない、というケースです。

日米租税条約における設備の定義が例として挙げられます。

日本法人が、アメリカにある機械装置の使用料を、アメリカ法人へ日本から支払ったとしましょう。

日本税法の検討

日本の所得税法では国内源泉所得に該当する使用料について以下のように規定しており、機械、装置の使用料が定義に含まれています。

所得税法第161条 国内源泉所得

この編において「国内源泉所得」とは、次に掲げるものをいう。

~~省略~~

十一 国内において業務を行う者から受ける次に掲げる使用料又は対価で当該業務に係るもの

~~省略~~

ハ 機械、装置その他政令で定める用具の使用料

租税条約の検討

日米租税条約第12条において使用料の条文自体はあるのですが、第2項で使用料の定義は以下のように規定されています。機械、装置については定義に含まれていません。

日米租税条約 第12条

~~省略~~

2この条において、「使用料」とは、文学上、芸術上若しくは学術上の著作物(映画フィルム及びラジオ放送用又はテレビジョン放送用のフィルム又はテープを含む。)の著作権、特許権、商標権、意匠、模型、図面、秘密方式若しくは秘密工程の使用若しくは使用の権利の対価として、又は産業上、商業上若しくは学術上の経験に関する情報の対価として受領されるすべての種類の支払金等をいう

これが、日本の税法には規定があり、租税条約にも条文があるが、条文中に記載がない、というケースです。日本とオーストラリアとの間の租税条約も同様の関係になっています。

この場合、機械装置の使用料については租税条約の「使用料」の定義には含まれないことから、租税条約の効力は及ばずに、日本税法の規定が適用されます。

そして、日本税法の使用料の国内源泉所得判定は使用地主義により行いますので、アメリカにある機械装置を使用している場合には国内源泉所得には該当せず、日本において源泉徴収は不要となります。

パターン2:租税条約に条文がないがその他所得条項があるケース(匿名組合分配金)

日本の税法には規定があり、租税条約には条文がないケースです。

代表的なものは匿名組合分配金が挙げられます。

ここでさらに、租税条約に「その他所得条項」があるかどうかで、パターン2とパターン3に分かれます。パターン2として、「その他所得条項」がある場合を解説します。

例えば、日米租税条約では条文に個別の定めのない所得に関する課税の取り扱いを以下のように規定しています。このような包括的な条項を「その他所得条項」といったりします。

日米租税条約 第21条

1一方の締約国の居住者が受益者である所得(源泉地を問わない。)で前各条に規定がないもの(以下「その他の所得」という。)に対しては、当該一方の締約国においてのみ租税を課することができる。

この日米租税条約のその他所得条項では、所得源泉地国においては課税を免税とする書き振りになっています。そのため、例えば日本税法で課税とされている所得でも、日米租税条約に個別の条文がない場合は、このその他所得条項により免税とすることができます。

一方で、租税条約によっては、その他所得条項において、所得源泉地国の課税を制限していないものもあります。この場合には、最初に立ち返って、日本税法に規定に基づき源泉徴収の有無を判断します。

結論としては、日本の税法には規定があり、租税条約には条文がないケースで、その他所得条項がある場合には、その他所得条項の規定に従うということです。

なお、上記の匿名組合分配金について注意点があります。

匿名組合分配金は日米租税条約には対象所得の条項はなく、その他所得条項により日本においては免税となるように見えます。

しかし、日米租税条約の付属の議定書には、匿名組合分配金については日本での課税を認める旨が記載されており、結局は日本で課税が行われるかたちになります。

きしこのように、租税条約本体だけでなく、付属の議定書や交換公文も確認することが重要です。

パターン3:租税条約に条文もその他所得条項もないケース

日本の税法には規定があり、租税条約には条文がないケースです。

さらにその中でも、租税条約にその他所得条項がないケースです。

【要注意】インド法人へのソフトウェア開発委託は源泉徴収が必要

日本が各国との間に締結する租税条約の中には、あまり見かけないような特殊な規定が置かれている国もあります。その中でよく例に挙げられるのが、インド法人へソフトウェア開発の委託料を支払う場合における日印租税条約の取り扱いです。 以下で実際の検討手順に沿って解説していきます。

日本税法の検討

まず日本法人がインド法人へソフトウェア開発委託料を支払う場合、日本の税法上は、「人的役務の提供事業の対価」として取り扱われます。

そして、日本の税法上では国内源泉所得の判定は使用地主義が採用されており、ソフトウェア開発がインド現地で行われている場合には、日本の税法では国内源泉所得に該当しません。

そのため、外国法人に支払う国内源泉所得に該当しないため、源泉徴収は不要という整理になります。

日印租税条約の検討

日本税法の検討が完了したら次は租税条約の検討です。この点、日印租税条約の第12条(使用料)において、使用料には技術上の役務の提供に対する料金も含まれる書き振りになっています。ソフトウェア開発を委託するような場合には、この技術上の役務の提供に該当することが多いかと思います。

通常、日本と各国の間の租税条約においては、ソフトウェア開発業務のような人的役務の提供事業の対価は「使用料」ではなく「事業所得」として整理されています。そして、事業所得の場合には「PEなければ課税なし」の原則のもと、インド法人が日本にPEを有していなければ、日本において課税されることはありません。

しかし、日印租税条約の第12条の規定が特殊であり、「使用料」には技術上の役務の提供に対する料金を含むこととしているため、租税条約の規定が優先し、結局のところ、日本法人がインド法人に支払うソフトウェア開発の委託料は「使用料」に該当します。そして、日印租税条約において、「使用料」の国内源泉所得判定は債務者主義を採用しているため、仮にインド法人が日本にPEがなかったとしても、債務者である日本法人が所在する日本における国内源泉所得として整理されます。

そのため、結果として、インド法人に支払うソフトウェア開発の委託料は、外国法人に対して支払う国内源泉所得の使用料に該当し、日本法人において20.42%の源泉徴収が必要となります。

なお、日印租税条約において、使用料の源泉徴収税率は10%に減免されているため、租税条約に関する届出を提出すれば、源泉徴収税率は10%に軽減することができます。

これが、よく租税条約に関する読み方の題材として使用されるインド法人に対するソフトウェア開発の委託料の例です。

国によっては租税条約にかなり特殊な規定が置かれている場合があります。本事例も、もしソフトウェア開発の委託料を一般的な租税条約と同じに考えて事業所得として誤解し、日本にPEがないから源泉徴収をしなくても良いだろう、と整理してしまうと税務署に源泉所得税の納付漏れを指摘される結果となってしまいます。思い込みを捨て、各国との間の租税条約を必ず確認することが重要です。

源泉徴収漏れ発覚時の緊急対応|2つのケース別処理方法

外国法人に対する支払いから源泉徴収が漏れてしまった場合はどのように対応すればよいかを解説いたします。

なお、前提として以下のような状況を仮定します。

- 1,000,000円の使用料(源泉徴収税率20.42%)を、源泉徴収を行わずに支払先へ2025年5月1日に支払った。

- その翌年の税務調査で、使用料について源泉徴収漏れを指摘され、1,000,000円×20.42%=204,200円を期限後納付した。

ケース①:支払額が税引後の手取り額で固定されている場合

契約書上で支払額が税引後の手取り額で固定されているようなケースです。

この場合には以下の2つの通達を参考にして、源泉徴収漏れの金額を算定します。

所得税基本通達221-1 支払者が税額を負担する場合の税額計算

法第221条第1項の規定により同項に規定する者から源泉徴収に係る所得税を徴収する場合において、その者がその徴収すべき税額を徴収していなかったときは、同項の規定により徴収すべき税額は、次により計算することとなることに留意する。

(1) 当該税額を徴収していなかった理由が、当該徴収すべき税額を支払者が負担する契約となっていたことによるものである場合には、税引手取額により支払金額が定められていたものとして、181~223共-4により計算する。

所得税基本通達181~223共-4 源泉徴収の対象となるものの支払額が税引手取額で定められている場合の税額の計算

給与等その他の源泉徴収の対象となるものの支払額が税引手取額で定められている場合には、当該税引手取額を税込みの金額に逆算し、当該逆算した金額を当該源泉徴収の対象となるものの支払額として、源泉徴収税額を計算することに留意する。

つまり、源泉徴収(税引)後の金額が1,000,000円となるように支払総額を逆算します(グロスアップ計算)。支払総額は逆算すると1,000,000円÷(1-0.2042)=1,256,597円が支払総額となります。 修正後のあるべき仕訳は以下のようになります。

修正前の仕訳

| 借方 | 貸方 |

|---|---|

| 使用料 1,000,000 | 預金 1,000,000 |

修正後の仕訳

| 借方 | 貸方 |

|---|---|

| 使用料 1,256,597 | 預金 1,000,000 |

| 預り金源泉所得税 256,597 |

源泉所得税256,597円の徴収漏れは支払日の2025年5月1日に生じたことになりますので、本来であれば2025年6月10日までに源泉所得税を納付しなければなりません。納付期限を過ぎている場合には期限後納付となり、10%の不納付加算税と延滞税が課されます。

また、法人税の計算上は使用料256,597円の損金計上が漏れている状況になりますので、更正の請求により課税所得の減額処理を行う必要があります。 なお、このケースの場合は、支払先の手取り額は固定されているため、追加で納付する源泉所得税を支払先から戻してもらうといったことは必要ありません。

ケース②:支払額について手取り額の明確な決まりがない場合

支払額について手取り額の明確な決まりがないようなケースです。このケースでは、源泉所得税の徴収漏れ額は1,000,000円×20.42%=204,200円と計算されます。

この点、支払先に204,200円多く振り込んでしまっているかたちになりますが、所得税法第222条によれば、204,200円は支払先に請求するか、次回以降の支払いから相殺することが可能です。

所得税法第222条 不徴収税額の支払金額からの控除及び支払請求等

前条の規定により所得税を徴収された者がその徴収された所得税の額の全部又は一部につき第1章から第5章まで(源泉徴収)の規定による徴収をしていなかつた場合又はこれらの規定により所得税を徴収して納付すべき者がその徴収をしないでその所得税をその納付の期限後に納付した場合には、これらの者は、その徴収をしていなかつた所得税の額に相当する金額を、その徴収をされるべき者に対して同条の規定による徴収の時以後若しくは当該納付をした時以後に支払うべき金額から控除し、又は当該徴収をされるべき者に対し当該所得税の額に相当する金額の支払を請求することができる。この場合において、その控除された金額又はその請求に基づき支払われた金額は、当該徴収をされるべき者については、第1章から第5章までの規定により徴収された所得税とみなす。

しかし、外国法人に日本の所得税法の規定を提示してもなかなか理解してもらえないこともあります。そのため、過大支払分の源泉税相当額について、支払先から返還が行われる場合と、行われない場合の2パターンの対応を解説します。

パターン①:源泉税相当額の返還が行われる場合

源泉所得税を納付した時点では立替金で処理し、支払先から返還があったら立替金を取り崩します。

源泉所得税納付時の仕訳

| 借方 | 貸方 |

|---|---|

| 立替金 204,200 | 預金 204,200 |

支払先からの返還時の仕訳

| 借方 | 貸方 |

|---|---|

| 預金 204,200 | 立替金 204,200 |

パターン②:源泉税相当額の返還が行われず、支払者が負担する場合

徴収漏れとなった源泉税相当額が支払先から返還されない場合です。

この場合は以下の通達の(2)により処理を行っていきます。

所得税基本通達221-1 支払者が税額を負担する場合の税額計算

法第221条第1項の規定により同項に規定する者から源泉徴収に係る所得税を徴収する場合において、その者がその徴収すべき税額を徴収していなかったときは、同項の規定により徴収すべき税額は、次により計算することとなることに留意する。

(1) 当該税額を徴収していなかった理由が、当該徴収すべき税額を支払者が負担する契約となっていたことによるものである場合には、税引手取額により支払金額が定められていたものとして、181~223共-4により計算する。※筆者注 ケース①の事例※

(2) 当該税額を徴収していなかった理由が、(1)の理由以外のものである場合には、既に支払った金額のうちから当該税額を徴収すべきであったものとし、既に支払った金額を基準として計算する。

この場合において、その計算した税額を納付した支払者が、その納付した税額につき法第222条《不徴収税額の支払金額からの控除及び支払請求等》に規定する控除又は請求をしないこととしたときは、当該控除又は請求をしないこととした時においてその納付した税額に相当する金額を税引き手取額により支払ったものとし、その支払ったものとされる金額に対する税額を181~223共-4により計算する。

まず、源泉徴収税額は既に支払った金額を基準として計算しますので、1,000,000円×20.42%=204,200円が源泉徴収漏れの金額となります。まず、源泉徴収漏れの金額を納付した際には以下の仕訳となります。

源泉徴収漏れの金額の納付

| 借方 | 貸方 |

|---|---|

| 預り金源泉所得税 204,200 | 預金 204,200 |

そして、支払先と交渉し、支払先へ源泉税相当額を請求又は次回以降の支払いから控除できないというかたちで交渉がまとまった場合には、その時点で源泉徴収税額を手取り額としてグロスアップした金額を追加で支払先へ支払ったとして処理します。

つまり、204,200円÷(1-0.2042)=256,597円を追加で支払ったとして処理します。

源泉徴収漏れ相当額を請求しないかたちで交渉がまとまった場合

| 借方 | 貸方 |

|---|---|

| 使用料 256,597円 | 預り金源泉所得税 256,597円 |

この追加で計上した使用料の損金算入時期は、支払先へ源泉税相当額を請求しないこととなった時点になりますので注意しましょう。

また、気になる点として、源泉税相当額の請求を放棄した場合には、支払先への寄附金と考えられそうな気もしますが、請求の放棄による支払先への利益供与は、当初支払った所得の追加払いと解される、というのが実務的な考え方のようです。(参考:令和6年版 所得税基本通達逐条解説 p.1308, 一般財団法人大蔵財務協会, 2024年2月20日初版)

したがって、源泉税相当額の請求の放棄については、支払先への寄附金として取り扱わなくても良いと考えられます。

また、2025年5月1日(支払日)に預かるべきであった源泉所得税204,200円と、グロスアップした源泉税256,597円の差額52,397円は、支払先との交渉がまとまった時点で預かったものとして整理されます。

そのため、52,397円の源泉所得税については、支払先との交渉がまとまった日の属する月の翌月10日が納付期限となります。

きしなお、この52,397円は追加で納付する源泉所得税として「孫税」と言われたりします。

差額分の源泉所得税を納付

| 借方 | 貸方 |

|---|---|

| 預り金源泉所得税 52,397円 | 預金 52,397円 |

当初預かるべきであった源泉所得税と、追加で納付する差額の源泉所得税はそれぞれ納付期限が異なるため、源泉所得税の納付書も分けて作成する点に注意が必要です。

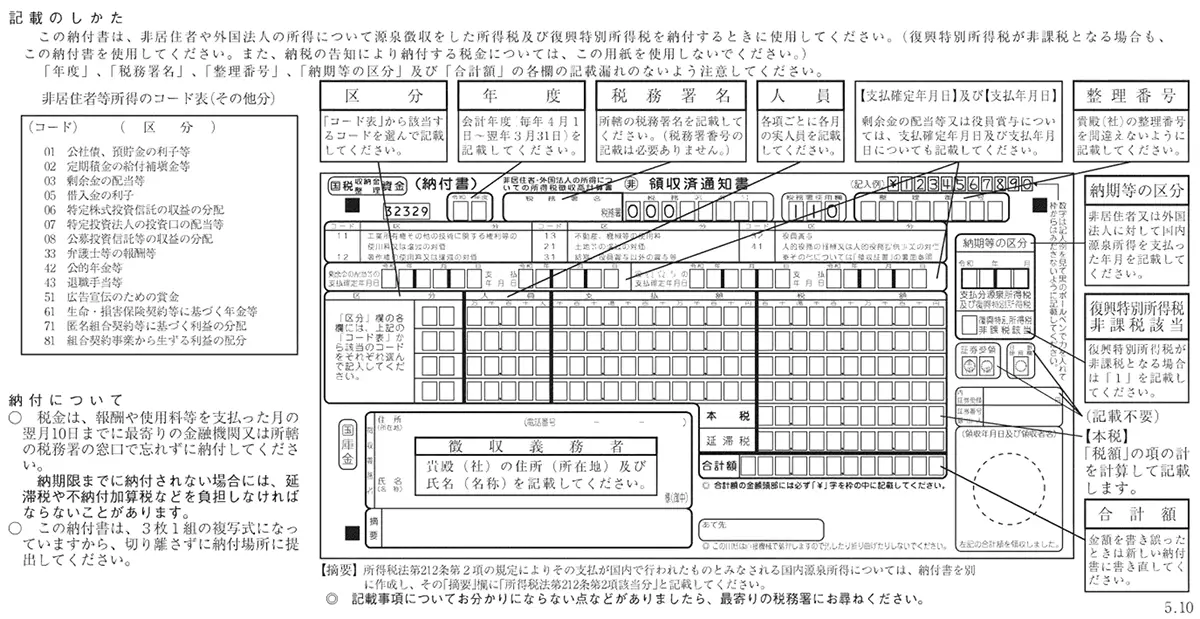

外国法人向け源泉所得税の正しい納付方法

外国法人に対しての支払いが源泉徴収対象になると分かったら、源泉徴収を行った日の属する月の翌月10日までに、所轄税務署長に源泉所得税の納付を行います。

なお、納付書については、通常の源泉徴収の場合とは様式が異なるため注意しましょう。以下が外国法人の支払いに係る源泉所得税納付書になります。

下が外国法人の支払いに係る源泉所得税納付書になります。

まとめ

外国法人に支払いを行う場合の源泉徴収について、検討の手順や実務上のポイントを解説いたしました。経済がグローバル化する中で、外国法人に支払いを行うケースも増えていると思います。その際に、日本の法人に支払いを行う場合と同じに考えないように注意する必要があります。

また、租税条約の検討となると、現地の税法の解読や理解が必要になるケースもあります。そのような場合には国際取引や国際税務に精通した税理士に相談することをおすすめいたします。

お気軽にお問い合わせください

マロニエ会計事務所では、「外国法人に対する支払いの源泉徴収」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- 外国法人判定と源泉徴収要否の診断

支払先が外国法人か内国法人かの判定から、源泉徴収が必要な取引の洗い出しまでサポートします。 - 租税条約の適用可能性調査と届出書作成

各国との租税条約による減免規定の確認と、租税条約に関する届出書の作成・提出手続きを支援します。 - 国際取引の源泉徴収実務の構築

海外企業との継続的な取引における源泉徴収フローの整備と、経理部門への実務指導を行います。 - 源泉徴収漏れの事後対応

税務調査で指摘される前の自主点検から、漏れが発覚した場合の適正な処理方法まで完全サポートします。 - 特殊案件の個別検討

インド法人へのソフトウェア開発委託など、複雑な租税条約の適用が必要なケースについて詳細に検討します。

貴社の国際取引の内容や規模に合わせ、最適な源泉徴収対応策をご提案します。

きし「海外企業への支払いで源泉徴収が必要か判断したい」「租税条約の届出書の作成を依頼したい」「過去の取引で源泉徴収漏れがないか点検してほしい」といった具体的なご相談はもちろん、「海外取引を始める予定だが税務上の注意点を知りたい」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/