上場企業や優良非上場企業は毎期安定した利益を獲得し、法人税もしっかり納めています。その結果、会社の内部には利益(純資産)が毎期蓄積されていき、税務上の株価は年々高くなっていきます。

この課題への対策として、オーナーの間で広く行われているのが「資産管理会社」の設立です。

事業会社とオーナー個人の間に資産管理会社を設立することで、相続税評価額の引き下げ、法人税率の活用、所得分散など、様々な税務上のメリットを享受することができます。

一方で、資産管理会社の設立・運営には注意すべき落とし穴もあります。

本記事では、資産管理会社の基本的な仕組みから税務上のメリット、設立のタイミング、そして株特リスクへの対応まで、実務のポイントを解説いたします。

なお、本記事は2025年9月29日時点の関係法令等に基づき作成しております。

資産管理会社とは?仕組みと基本構造

資産管理会社という言葉は聞いたことがある方も多いかもしれませんが、実は法律上「資産管理会社」という定義や言葉は存在しません。

資産管理会社の実態は単なる株式会社や合同会社です。

オーナー株主が設立した株式会社や合同会社の俗称として、「資産管理会社」という言葉が使われているに過ぎません。

きし

きし法律上、資産管理会社という特別な会社があって、その会社にしか適用されない特別な税制がある、というわけではないので注意しましょう。

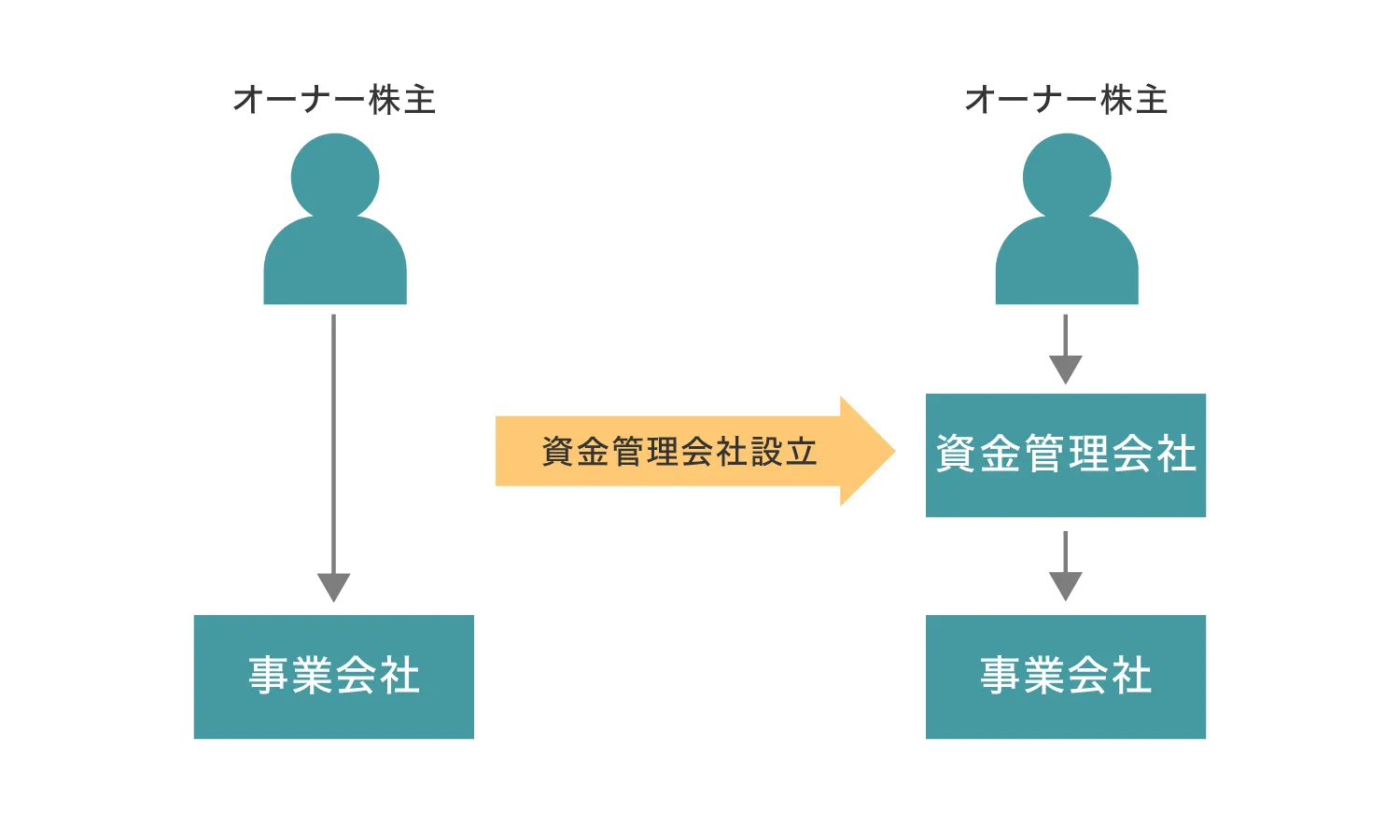

オーナー株主のための資産管理会社という観点では、以下のような形で、オーナー株主が支配する事業会社の持株会社として資産管理会社を設立するケースが多いと考えられます。

単にオーナー株主と事業会社の間に会社が1つできただけですが、これが様々な税務上のメリットをもたらすことになります。次のセクションで、具体的なメリットを見ていきましょう。

資産管理会社を設立する4つのメリット(相続税・所得税・法人税)

資産管理会社を設立することの主なメリットは以下の4つです。

①資産管理会社による相続税評価額の引き下げ(37%控除)

これが最大のメリットといえます。

オーナー個人が事業会社の株式をそのまま相続する場合、その時価が直接相続税の課税対象となります。

一方で、資産管理会社の株式として相続する場合、資産管理会社の株価計算上、その保有する事業会社の株式に生じている含み益の37%(本記事執筆日時点)を計算上控除することができます。

事業会社の株価に多額の含み益が生じているほど、この37%控除の恩恵は大きくなります。

| 個人で直接相続 | 資産管理会社経由で相続 | |

|---|---|---|

| 相続税の課税対象 | 事業会社株式の時価がそのまま課税対象 | 含み益の37%を控除した上で課税 |

②資産管理会社を活用した法人税率と所得税率の差による節税

個人の所得税は、所得が増えるほど税率が高くなる累進課税が採用されています。課税所得4,000万円超の部分には最高45%の所得税と10%の住民税、合計で最大55%もの税金が課されます。

これに対し、法人税の実効税率は資本金1億円以下の中小企業の場合、おおむね23%から30%程度と、個人の最高税率に比べて大幅に低く設定されています。

オーナーが高額な役員報酬や事業会社からの配当を個人で受け取れば、この高い累進課税が直接適用されます。しかし、資産管理会社を間に挟むことで、配当金はまず法人である資産管理会社が受け取ることになります。法人として受け取った所得には低い法人税率が適用されるため、個人で直接受け取る場合に比べて手元に残る資金が増加します。

また、法人が受け取る配当金には益金不算入の制度があり、最大で配当金の全額を益金不算入にできるため、さらに税負担を抑えることが可能です。

③家族への所得分散で累進課税を緩和

オーナー1人に集中していた所得を家族に分散させることで、世帯全体での税負担を軽減することが可能です。

具体的には、配偶者や子を資産管理会社の役員や従業員とし、その業務内容や貢献度に応じた正当な役員報酬や給与を支払います。

もちろん、仕事をしていない家族に給料を支給するのは認められませんが、何かしらの実業を行い、その対価として家族に給料を支払うことは問題ありません。

これにより、オーナー1人の高額な所得が、資産管理会社を経由して複数の家族の所得に分散されます。所得税は累進課税であるため、所得を分散すればするほど各人に適用される税率が低くなります。

さらに、給与所得者には「給与所得控除」という経費控除が認められており、家族それぞれがこの控除を受けられるため、課税対象となる所得をさらに圧縮できます。

加えて、オーナーに生前に蓄積される財産を給料などで家族に分散することができるため、実質的には財産の生前贈与的な機能も果たすことができ、相続税対策にも大きく貢献します。

④資産管理会社ならではの経費活用(社宅・退職金等)

オーナー個人が自身の財産で個人事業を行う場合と比較して、法人のほうが経費として認められる範囲が広がります。これにより、課税所得を効果的に減らすことができます。

例えば、役員の自宅を法人が社宅として借り上げることで、家賃の一部を経費にできます。個人で家賃を全額自己負担する場合に比べて、大きな節税効果があります。また、法人から役員退職金を支給することで、退職所得を活用した所得税・住民税の節税を図ることもできます。交際費も個人事業主の場合よりは幾分か計上範囲が広くなる傾向にあります。

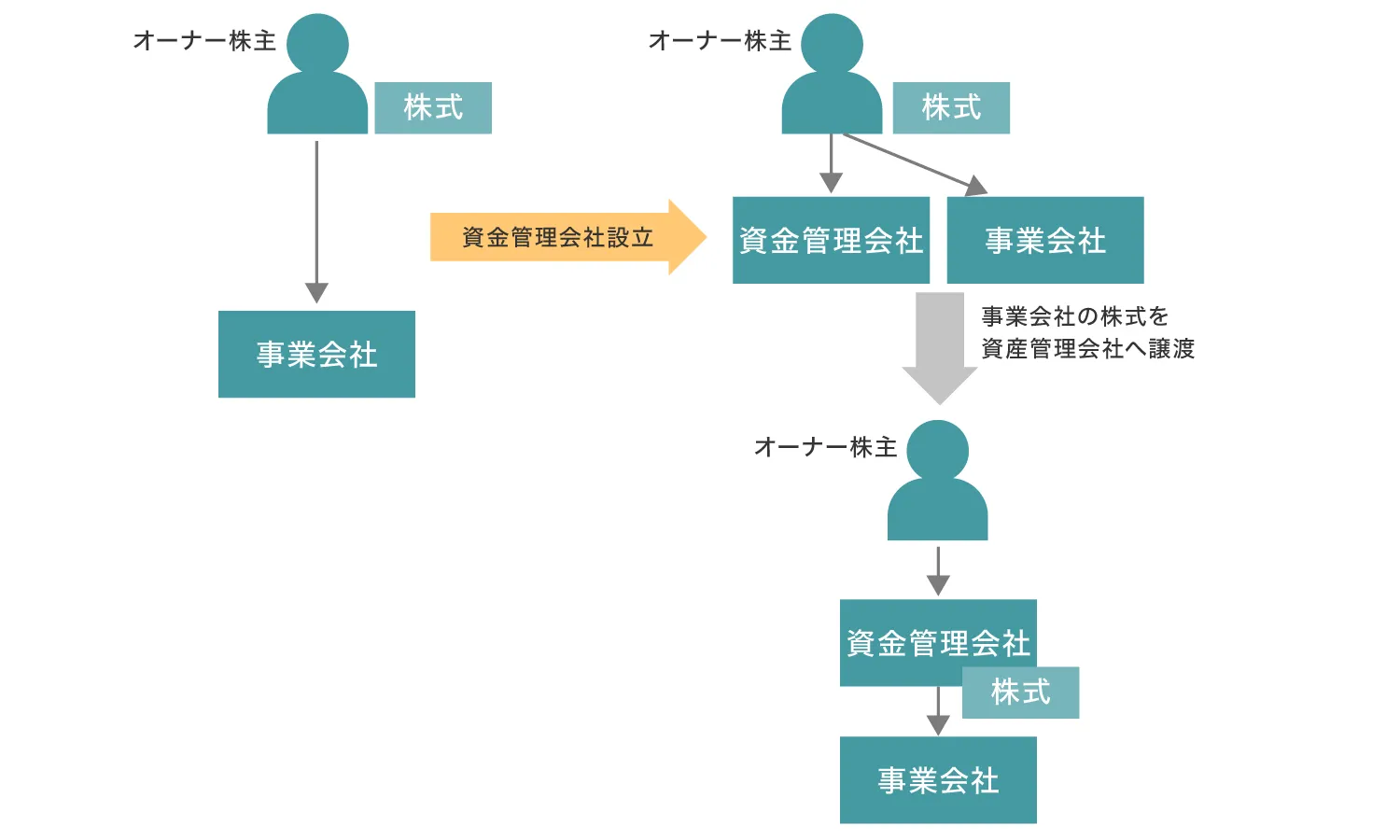

資産管理会社の設立の流れとベストなタイミング

資産管理会社を設立する一番良いタイミングは、事業会社を設立したタイミングです。

なぜならば、事業会社を設立したタイミングではまだ株価がほとんどついていない状況のため、税負担が少ない状況で資産管理会社に事業会社の株式を移転できるためです。

しかし、実際は、事業会社を設立してからある程度の期間が経って事業が軌道に乗ったタイミングで資産管理会社を検討される方が多い印象です。その場合は、資産管理会社設立のために以下のような手順を踏む必要があります。

資産管理会社の設立手順

- 資産管理会社(株式会社または合同会社)を設立する

- 何かしらの方法(株式譲渡など)で、オーナー株主から資産管理会社へ事業会社の株式を移転する

つまり、資産管理会社に対して、何かしらの方法で事業会社の株式を移転する必要があります。

譲渡以外にも、株式移転という組織再編を使う方法など様々な手段がありますが、それぞれの方法に一長一短があります。

譲渡を例にとると、税務上はその時の株式の時価でオーナー株主から資産管理会社へ譲渡することが求められるため、軌道に乗った状態の事業会社の株式の時価となると、場合によっては数千万円や数億円といった金額になることもあります。

この金額に対してオーナー株主は譲渡所得税を支払わなければなりませんし、資産管理会社のほうは株式の買い取り資金が必要になります。

そのため、資産管理会社の設立を検討する段階になって税務上の株価を試算してみて、株式の移転コストが非常に高いため、資産管理会社の設立を断念される方も多くいらっしゃいます。

きしその際、「なんであの早い段階で資産管理会社を設立しておかなかったんだ。。。」とオーナー株主の方からの嘆きの声をよく聞きます。

事業が順調に成長している段階から、早めに将来の選択肢として資産管理会社の設立を視野に入れておくことが重要です。

資産管理会社の最大のデメリット?株式保有特定会社(株特)のリスク

資産管理会社の設立・運用において、最大の落とし穴となるのが株式の相続税評価における「株式保有特定会社(以下、株特)」の規制です。

特に、事業会社の株式を主たる資産として管理する目的で設立された資産管理会社は、意図せずこの規定に該当し、相続・贈与時の税負担が想定外に跳ね上がるリスクがあります。

株特の判定基準(50%ルール)

株特とは、その会社の総資産価額(相続税評価額ベース)に占める「株式等」の価額の割合が50%以上である会社を指します。ここでいう「株式等」には、子会社株式や上場・非上場株式はもちろん、新株予約権付社債や株式制のゴルフ会員権なども含まれます。

事業会社の株式を管理するために設立された資産管理会社は、その構造上、この50%基準に抵触しやすくなっています。

株特該当時の非上場株式の評価方法と不利になる理由

株特になってしまうと、その会社の株式を相続・贈与等で評価する際に、原則として**「純資産価額方式」**という評価方法が強制されます。

これがなぜ不利なのかを理解するために、非上場株式の主要な評価方法を比較してみます。

| 評価方法 | 概要 | 評価額の傾向 |

|---|---|---|

| 類似業種比準価額方式 | 類似する上場企業の株価等をもとに算定 | 比較的低くなりやすい |

| 純資産価額方式 | 会社の保有資産を相続税評価額で再評価して算定 | 高くなりやすい(時価ベース) |

通常、持株会社や資産管理会社は、類似業種比準価額方式を用いると株価を低く評価できます。しかし、株特に該当すると、この有利な評価方法が使えず、時価ベースの純資産価額方式が強制されるため、株価が何倍にも跳ね上がることがあります。その結果、相続税や贈与税が想定をはるかに超える額となり、資産管理会社を設立した目的の一つである相続税対策の効果が大きく薄まってしまいます。

なお、株特に該当した場合でも、救済措置として「S1+S2方式」という評価方法を選択できます。これは、会社の資産を株式等(S2)とそれ以外(S1)に分け、S2部分は純資産価額方式で、S1部分は類似業種比準価額方式などを適用して評価する方法です。

純資産価額方式のみで評価するよりは有利になることが多いですが、それでも株特でない場合に比べれば、依然として評価額は高くなる傾向にあります。

資産管理会社の株特外し|具体的な方法と否認リスク

この株特を回避するための方法が、通称**「株特外し(かぶとくはずし)」**です。その目的は、総資産に占める株式等の割合を50%未満に引き下げることにあります。

株特外しの具体策:不動産取得・リース出資で総資産を増やす

最も一般的で正攻法といえるのが、株式等以外の資産を積極的に取得し、総資産額(計算式の分母)を増やすことで、相対的に株式等の割合を引き下げる方法です。

代表的な例としては、以下のような手法があります。

- 収益不動産の購入により、総資産に占める株式の割合を引き下げる

- オペレーティングリースの匿名組合出資の購入により、同様に割合を引き下げる

また、それらの購入にあたっては、借入を行うことでレバレッジをかけ、総資産の額を膨らませることも併せて行われることがよくあります。

なお、この株特外しをセールストークとして、収益性の低い賃貸物件や出資の勧誘を行ってくる金融機関やリース会社があります。究極的な目標は節税ではなく、オーナーの資産を増やすことです。

節税のために収益性の低い物件を掴まされて、結果としてオーナーの資産が目減りするようなことは絶対に避けたいところです。投資商品を購入する際には収益性も十分に検討するようにしましょう。

株特外しに対する税務当局の否認リスク

「株特外し」を実践する上で最も注意すべき点は、税務当局から「租税回避行為」とみなされないか、という点です。

財産評価基本通達189には、以下のような趣旨の規定があります。

株式等保有特定会社に該当するかどうかを判定する場合において、課税時期前において合理的な理由もなく評価会社の資産構成に変動があり、その変動が株式等保有特定会社と判定されることを免れるためのものと認められるときは、その変動はなかったものとして判定を行う。

― 財産評価基本通達189(要旨)

形式的に株特を外すための取引を行った事例が実際に否認されたケースもあります。単に貸借対照表の見た目の数字を操作するだけではなく、実際に事業として投資を行っているという事業実態を伴うことが必要です。ここは専門家と相談しながら、慎重に進めるべきポイントといえます。

資産管理会社の設立・運営で失敗しないために

資産管理会社の意義やメリット、運営上のポイントについて解説いたしました。

事業会社の株価が低いタイミングで資産管理会社を設立できた方は、引き続きその運営を行っていただければ良いですが、ある程度事業が軌道に乗って株価が高くなった段階で資産管理会社の設立を検討する場合には、株式の移転コストとメリットを比較することが重要です。

資産管理会社の設立は、法人税、所得税、相続税などあらゆる税目が横断的に関わってくる論点です。また、株特の規制や株特外しの実務においては、形式的な対応だけではなく事業実態を伴う慎重な判断が求められます。

資産管理会社の設立・運営を成功させるためには、早い段階から税務の専門家と連携し、長期的な視点で計画を立てることが不可欠です。

お気軽にお問い合わせください

マロニエ会計事務所では、資産管理会社の設立から運営まで、オーナー様の状況に応じたオーダーメイドのご提案を行っております。Big4監査法人出身の公認会計士・税理士が、法人税・所得税・相続税を横断的に検討し、最適な対策をご提示いたします。

- 資産管理会社の設立シミュレーション

事業会社の株価評価をもとに、設立によるメリットとコストを試算し、最適な設立タイミングをご提案します。 - 株式移転スキームの検討

株式譲渡、株式移転(組織再編)など、複数の手法を比較し、税負担とコストのバランスが最も良い方法を選定します。 - 株式保有特定会社(株特)の判定と対策

現在の資産構成をもとに株特該当リスクを判定し、事業実態を伴った適切な対策を立案します。 - 資産管理会社の運営サポート

設立後の配当政策、役員報酬設計、経費活用など、継続的な税務メリットを最大化するための運営をサポートします。 - 相続・事業承継を見据えた長期プランニング

資産管理会社を活用した相続税対策と事業承継を、長期的な視点でトータルにご提案します。

「資産管理会社を設立すべきか判断がつかない」

「すでに資産管理会社があるが株特に該当しないか不安」といった具体的なご相談はもちろん、

「将来の相続に向けて今から何を準備すべきか知りたい」といった初期段階のご相談も歓迎しております。

きし初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/