きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

最近、企業のグローバル化が進む現代、中小企業でもGoogle、Facebook広告や海外のクラウドソフトウェア(Adobe、Zoom、Dropbox)といった国境を越えたデジタルサービスを利用する機会が増えていますね。

こうした海外サービスの請求書が届いたとき、「これって日本の会社への支払いと同じように消費税を処理すればいいの?」と疑問に思ったことはありませんか?

また、請求書の下の方に小さく書かれている「事業者向け電気通信利用役務の提供~」といった記載を見て、「意味がよく分からないから」と読み飛ばしてしまっていませんか?

実は、海外事業者へのデジタルサービス利用料には、通常の国内取引とは全く異なる消費税の制度(リバースチャージ方式)が適用される場合があります。

この制度は確かに馴染みが薄く、複雑に感じられるかもしれません。ただ、仕組みと適用条件を正しく理解すれば、決して難しくありません。

本記事では、企業の経理担当者や経営者が、消費税のリバースチャージ方式について正しく理解し、多額の追徴課税が発生するリスクを抑えることができるよう、その趣旨から具体的な処理方法まで専門家の視点から網羅的かつ分かりやすく解説します。

なお、本記事は令和7年1月1日時点の関係法令等に基づいて作成しております。

リバースチャージ方式とは?導入背景と仕組みを分かりやすく解説

リバースチャージ方式を理解する上で、まず「なぜこのような複雑な制度が導入されたのか」という背景を知ることが不可欠です。この制度は、デジタル経済の発展に伴い生じた税制上の課題を解決するために生まれました。

国境を越える取引における「課税の公平性」の問題(2015年9月までの税制)

2015年9月以前の日本の消費税法では、役務(サービス)提供に係る消費税は、原則として「役務の提供を行う者の所在地」が国内にあるかどうかで課税対象を判断していました。

このルールでは、例えば国内企業が広告を出稿する場合、日本の広告代理店(例:ヤフー株式会社)に支払うWeb広告費には消費税が課される一方、海外の事業者(当時のGoogleやFacebookなど)に支払うWeb広告費には日本の消費税が課されませんでした。

内容は同じようなサービスであるにもかかわらず、提供者が国内か国外かで税負担に差が生まれ、国内事業者にとって不利な競争条件となっていました。

きしこの「課税の公平性」の欠如が、税制改正のきっかけになったのです。

2015年税制改正:内外判定基準の変更とリバースチャージ方式の導入(2015年10月以降の税制)

この問題を解決するため、2015年10月1日に施行された改正消費税法で、インターネット等を介して行われる「電気通信利用役務の提供」に関する消費税の国内外の判定基準(内外判定)が根本的に変更されました 。

新しいルールでは、判定基準が従来の「役務の提供を行う者の所在地」から「役務の提供を受ける者の住所等」へと変更されたのです。

これにより、サービス提供者が世界のどこにいても、サービスを受ける事業者の本社や主たる事務所が日本にあれば、その取引は日本の消費税の課税対象(国内取引)とみなされることになりました。

しかし、法律上は課税対象となっても、日本に拠点を持たない海外事業者から消費税を漏れなく徴収することは、物理的に極めて困難です。

これは、貨物の輸入時に輸入者が税関で消費税を支払う仕組みと似ています。

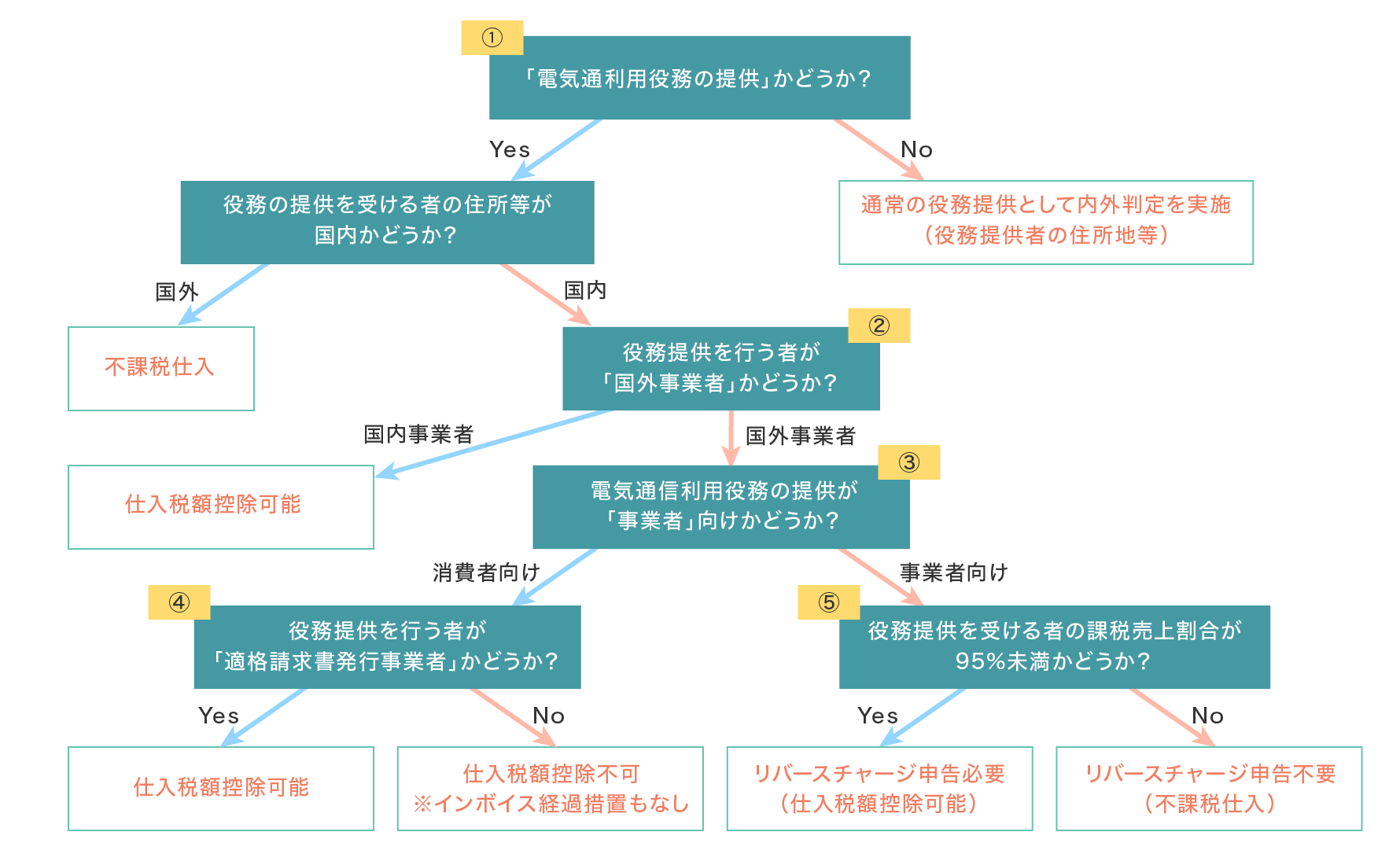

海外デジタルサービス利用時の消費税処理を5ステップで判断【フローチャート付き】

電気通信利用役務の提供(インターネット広告の配信やクラウドサービスの利用)を受けた場合の消費税の税務処理については以下のようなフローチャートで判断できます。

海外の事業者からサービスを受けた場合には、以下のフローチャートに沿って判断すれば、正しい税務処理を行うことができます。

- 電気通信利用役務の提供かどうか?

- 役務提供を行う者が国外事業者かどうか?

- 電気通信利用役務の提供が「事業者」向けかどうか?

- 役務提供を行う者が「適格請求書発行事業者」かどうか?

- 役務提供を受ける者の課税売上割合が95%未満かどうか?

以下で具体的にフローの各項目について解説していきます。

①電気通信利用役務の提供かどうか?

「電気通信利用役務の提供」とは、電気通信回線(Web、インターネットなど)を介して行われる電子書籍や音楽、ソフトウエア等の配信のほか、ネット広告の配信やクラウドサービスの提供、さらには電話や電子メールなどを通じたコンサルタントなどが該当します。

具体例としては以下のようなものが挙げられます。

- インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信

- 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

- インターネットを介して行う英会話教室

事業者の経費として発生してくるものでいうと、Google workspaceの利用料や、Zoomの利用料、GoogleやFacebookが提供するWeb広告の利用料などが良く目にするものです。

②役務提供を行う者が国外事業者かどうか?

「国外事業者」とは、非居住者である個人や外国法人が該当します。

電気通信利用役務の提供の請求元が外国の法人であるかどうかがポイントです。

なお、海外っぽい名前の事業者だからといって、全て国外事業者ではないという点に注意が必要です。

きし1社1社、どのような法人から請求がきているかどうかを確認することが必須です。

③電気通信利用役務の提供が「事業者」向けかどうか?

国外事業者が行う電気通信利用役務の提供のうち、「役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるもの」が、事業者向け電気通信利用役務の提供に該当することとされています。

事業者向けではない場合には、「消費者」向け電気通信利用役務の提供として整理され、リバースチャージ方式とは異なる処理を行います。

例えば、インターネット上での広告の配信やゲームをはじめとするアプリケーションソフトをインターネットのWeb サイトで販売する場所を提供するサービスなどが「事業者」向けに該当します。

しかし、「通常事業者に限られるもの」という定義はふわっとしており、これだけで実際の取引を「事業者」向けかどうか判断することは難しいです。

きし実務上は、先方からの請求書やWebページ上の案内に、「リバースチャージ方式」の対象となる旨が記載されているかどうかを確認すれば基本的には問題ありません。

例えば、Facebook広告の請求書には以下のような記載があります。

④役務提供を行う者が「適格請求書発行事業者」かどうか?

「消費者」向け電気通信利用役務の提供の場合には、役務の提供を行う国外事業者が「適格請求書発行事業者」であれば、仕入税額控除が可能になります。つまり、国外事業者からインボイスをもらうことができれば、仕入税額控除が可能になります。

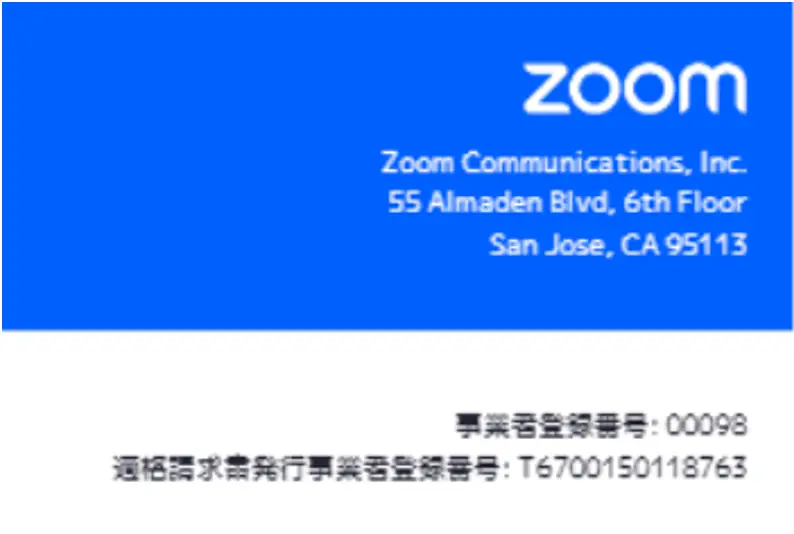

国外事業者から発行された請求書に適格請求書発行事業者登録番号が記載されているかどうかを確認しましょう。以下はZoomが発行する請求書の例です。

Zoomの利用料については「消費者向け電気通信利用役務の提供」であり、Zoom Communications, Inc.は「国外事業者」です。そして、Zoom Communications, Inc.は適格請求書発行事業者であるため、Zoomの利用料は仕入税額控除が可能という結論になります。

なお、国外事業者が適格請求書発行事業者でない場合には、仕入税額控除はできません。

さらに、通常の取引では適格請求書発行事業者ではない事業者からの仕入に対しても、経過措置により80%(50%)の仕入税額控除が可能になりますが、国外事業者からの消費者向け電気通信利用役務の提供に関しては経過措置の対象外であり、仕入税額控除は一切適用できない点に注意が必要です。

⑤役務提供を受ける者の課税売上割合が95%未満かどうか?

国外事業者から受けた「事業者向け電気通信利用役務の提供」については、「特定課税仕入れ」として役務の提供を受けた国内事業者に納税義務が課されており、いわゆるリバースチャージ方式により消費税の申告をする必要があります。

また、特定課税仕入れは、他の課税仕入れと同様に、役務の提供を受けた事業者において仕入税額控除の対象となります。仕入税額控除を認める一方で、その分の税額は納税を行わなければならないということです。

しかし、当面の間は経過措置が設けられており、以下のいずれかに該当する事業者に関しては、「事業者向け電気通信利用役務の提供」(特定課税仕入れ)はなかったものとされ、「特定課税仕入れ」として申告する必要はなく、また仕入税額控除の対象にもなりません。

- 一般課税で、かつ、課税売上割合が95%以上の課税期間

- 簡易課税制度が適用される課税期間

課税売上割合が低い不動産業や介護事業者などでない限りは、リバースチャージ方式の申告は不要です。

ほとんどの事業者は経過措置の適用によりリバースチャージ方式の申告は不要であり、実際に私自身も今までリバースチャージ方式の申告の経験はありません。経過措置を適用する場合には、国外事業者に対する支払いを会計ソフト上で「不課税仕入」として処理すれば良いです。

余談:なぜ課税売上割合が95%以上の場合はリバースチャージ方式の申告が不要になるのか

課税売上割合が95%以上と高い事業者の場合には、仮にリバースチャージ方式による申告を行ったとしても、リバースチャージ方式で納めるべき税額と、仕入税額控除として差し引ける消費税額がほぼ同額になり、最終的な納税額へ与えるインパクトは非常に小さいです。

具体的な計算例で見てみましょう。国外事業者から100,000円の広告サービス(特定課税仕入れ)を受けたと仮定します(消費税率10%)。

- リバースチャージで「預かった」とみなされる消費税額(納税義務):

- 100,000×10%=10,000円

- この10,000円は、売上に係る消費税として納税額に加算されます。

- リバースチャージで「支払った」とみなされる消費税額(控除の権利):

- 100,000×10%=10,000円

- この10,000円は、仕入れに係る消費税として仕入税額控除の対象となります。

- 最終的な納税額への影響:

- 課税売上割合が98%の場合:

- 仕入税額控除できる額は、課税売上割合を乗じた 10,000円×98%=9,800円となります(個別対応方式で共通課税仕入の場合)。

- 納税額への純影響は、納税増10,000円 – 控除額9,800円 = 200円の納税増となります。

- 課税売上割合が80%の場合:

- 仕入税額控除できる額は、10,000円×80%=8,000円となります。

- 納税額への純影響は、納税増10,000円 – 控除額8,000円 = 2,000円の納税増となります。

- 課税売上割合が98%の場合:

このように、課税売上割合が95%以上の場合、納税額への影響はごくわずかです。このわずかな差額を計算・申告させる事務負担を考慮して、経過措置が定められているのです。

まとめ

今回は、多くの会社が戸惑いがちな「リバースチャージ方式」について、その仕組みから具体的な処理方法までを解説しました。

海外事業者との取引は、もはや特別なことではありません。Facebook広告やZoom、Adobeといった便利なサービスは、今やビジネスに不可欠です。しかし、その請求書に潜む消費税のルールを見過ごしてしまうと、ある日突然、税務調査で思わぬ指摘を受けることになりかねません。

大切なのは、海外の事業者からの請求書を受け取った際に、「これはリバースチャージの対象かもしれない」と一度立ち止まって考える習慣です。請求書に書かれた「事業者向け~」といった一文が、そのサインです。

- 課税売上割合が95%未満の事業者は、リバースチャージの申告義務があるため特に注意が必要です。

- 「消費者向け」サービスでは、相手がインボイス登録事業者でなければ仕入税額控除が認められないという点も、忘れてはならない重要ポイントです。

海外のデジタルサービスを支払う際には、本記事のフローチャートを都度参照いただき、消費税処理を適正に行っていただければ幸いです。

お気軽にお問い合わせください

マロニエ会計事務所では、「海外デジタルサービスの消費税処理」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- リバースチャージ方式の適用判定

利用している海外サービスがリバースチャージ方式の対象かどうかを正確に判定し、適切な処理方法をご提案します。 - 消費税申告の適正化

課税売上割合や簡易課税の適用状況に応じた正確な申告処理と、仕入税額控除の適用可否をサポートします。 - 海外事業者との取引に関する税務対応

Facebook広告、Google広告、Zoom、Adobe等の具体的なサービスごとの適切な処理方法をご指導します。 - 税務調査対策

リバースチャージ方式の処理誤りによる追徴課税リスクを回避するための事前チェックと書類整備を支援します。 - インボイス制度への対応支援

海外事業者の適格請求書発行事業者登録の確認方法と、登録がない場合の適切な処理をご提案します。

貴社の海外サービス利用状況や消費税の申告方式に合わせ、最適な税務対応策をご提案します。

きし「Facebook広告の消費税処理が正しいか確認したい」「海外クラウドサービスの仕入税額控除が適用できるか知りたい」「リバースチャージ方式の申告方法を教えてほしい」といった具体的なご相談はもちろん、「海外サービスを導入予定だが税務上の影響が不安」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/