きし

きしこんにちは。海外税務に強い栃木・宇都宮のマロニエ会計事務所です。

今や日本の多くの企業が海外子会社を設立することで海外進出を行っている時代です。

「海外進出を検討しているが、税務面で何に注意すべきかわからない」「出向者の給与処理が適切か不安」といったご相談を、私たちは製造業の経営者の皆様から日々いただいています。

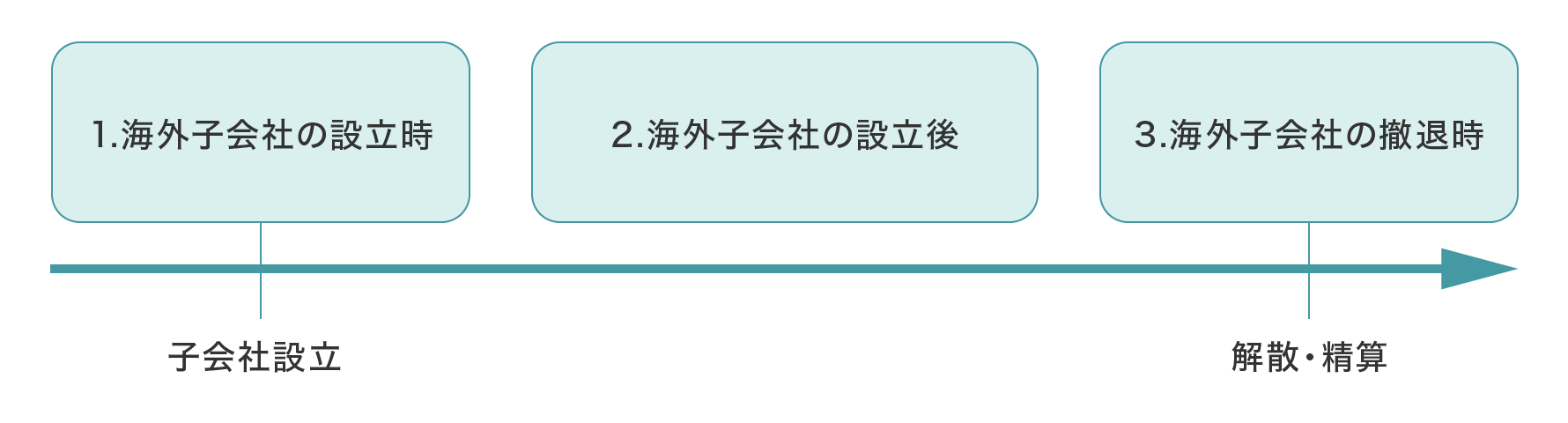

海外進出にあたっては、入り口の海外子会社の設立から、出口の撤退に至るまで、様々なフェーズを経験することになりますが、各フェーズごとに注意すべき税務上の論点が変わってきます。

そこで今回は、日本の親会社が海外子会社を設立してから撤退するまでの間に考慮すべき税務上の注意点を、進出フェーズごとに解説していきます。

【設立準備段階】海外子会社設立時の税務注意点

海外子会社の設立時に注意すべき税務上の留意点は、設立時近辺に発生する費用を親会社と子会社のどちらが負担するか、という点です。

主なフェーズに分けて、発生が想定される費用と税務上の経費負担者をまとめると以下の通りです。

| 発生が想定される費用 | 税務上の経費負担者 |

| 現地市場調査 設立形態の検討費用 上記に伴う海外渡航費、人件費 | 親会社 |

| 発生が想定される費用 | 税務上の経費負担者 |

| 現地不動産賃貸関連費用(デポジット、賃料) 法人設立費用 上記に伴う海外渡航費、人件費 | 子会社 |

フェーズ:子会社設立検討~子会社設立の意思決定

子会社の設立はまだ確定していないが、検討は進めているという初期のフェーズです。

このフェーズでは、海外進出のコンサル会社に調査を依頼したり、社員が現地に出張して市場調査などを行う費用が発生します。

このフェーズで発生する費用は、まだ子会社の設立が決定している段階ではないため、税務上は親会社の経費として処理することが妥当と考えられます。

フェーズ:子会社設立の意思決定~子会社設立

子会社設立の意思決定を行い、実際に子会社が設立されるまでのフェーズです。

このフェーズでは、海外現地のオフィス不動産をレンタルしたり、現地の専門家に会社の設立費用を支払ったりします。 このフェーズで発生する費用は、既に子会社の設立が決定しているため、税務上は子会社の経費として処理することが妥当と考えられます。

親会社が設立費用を肩代わりするケース

子会社には十分な資金がなく、設立費用などを親会社が負担してしまうケースも見られます。しかし、設立費用などを親会社が肩代わりしてしまうと、それは海外子会社に対する寄付金として認定され、全額が損金不算入となってしまいますので注意しましょう。設立意思決定後に発生した費用は、後日、海外子会社へ立替経費として精算するようにしましょう。

証拠書類の整備:出張報告や意思決定の議事録は残しておく

子会社の設立作業が現在どのフェーズであるかによって、税務上の経費の負担者が変わってきます。そのため、発生した費用が、どのフェーズで発生した費用であるかといった点を、税務当局などの第三者が見ても分かるように明確化しておく必要があります。

例えば、「現地への出張報告書は必ず作成し、フェーズを意識して、どのような作業を実施したかを明記する。」、「子会社設立の意思決定などのフェーズの重要な区切りの場面では、取締役会などの議事録を残しておく」といったエビデンスの整備を行うことが重要です。

【運営段階】海外子会社運営中の税務論点

海外子会社の設立後の税務上の注意点は、現地への出向者や技術派遣者の費用の負担関係や金額についてです。

出向者給与の適切な負担割合|較差補填の正しい計算方法

現地の管理者として日本人の社員を海外子会社に出向させることはよく行われます。

一方で、海外子会社に派遣される出向者の日本における給与が現地の給与水準より高額となる場合、出向者に現地の給与水準で出向させることはできません。しかし、海外子会社に日本水準の給与の全額を負担させることも難しい場合があります。

そのような場合に、給与の一部を親会社が負担することがありますが、この親会社の負担額が子会社への寄付金とみなされる可能性があるので注意が必要です。

実務上は以下の法人税基本通達9-2-47(出向者に対する給与の較差補填)に基づいて、親会社の負担額が子会社に対する寄附であるかどうかを検討します。

9-2-47 出向元法人が出向先法人との給与条件の較差を補填するため出向者に対して支給した給与の額(出向先法人を経て支給した金額を含む。)は、当該出向元法人の損金の額に算入する。

(注)出向元法人が出向者に対して支給する次の金額は、いずれも給与条件の較差を補填するために支給したものとする。

1 出向先法人が経営不振等で出向者に賞与を支給することができないため出向元法人が当該出向者に対して支給する賞与の額

2 出向先法人が海外にあるため出向元法人が支給するいわゆる留守宅手当の額

重要な点は、「出向先法人との給与条件の較差を補填するため」という部分です。

よく税務調査で指摘されるのは、親会社が出向者の給与を多く負担しすぎてしまい、子会社の負担額が少ないという指摘です。通達が認めているのはあくまで、その出向している従業員と同等の現地従業員の給与の額を基準として海外子会社が負担するべき額を計算し、その額を上回る部分(較差補填部分)を日本の親会社が損金にしてよい額ということです。

そのため、親会社から較差補填金を支給する場合には、出向者が海外子会社で雇われた場合の給与の客観的な金額を文書で残しておくことが重要です。

また、現地と日本の給与水準との差額が給与較差になりますので、海外子会社の給与規程や出向者と同程度の職位の現地従業員の給与情報を入手し、差額の妥当性を説明できるようにしておくことが重要です。

出向者負担金の較差補填・社会保険料の集計漏れで指摘された事例

出向期間中の日本の社会保険料の負担

海外出向中にも出向者の日本の社会保険加入を継続した場合に、日本の親会社で日本の社会保険料を負担することがあります。この点、出向期間中に社会保険料を支払わなければ、出向者は将来の年金受取額が減少するなど出向による不利益を受けることとなります。

そのため、出向者は出向元法人との雇用契約に基づき、その不利益の補償を出向元法人に求めることができると考えられ、出向元法人が海外出向者に係る社会保険料を負担することは、海外子会社に対する寄附に該当するものとはいえないと考えられます。

きし出向期間中の日本の社会保険料を日本の出向元法人が負担した場合は、その社会保険料を経費として計上してよいものと思われます。

技術者派遣における3つの重要な税務リスク

出向まではいかなくとも、現地の設備導入や製造ライン構築のために、日本の社員が出張で現地に赴くことがあります。その際に以下のような税務上の論点に注意する必要があります。

短期滞在者免税の適用要件

日本が世界各国との間に締結している租税条約には、ほとんどの場合、短期滞在者免税という条項が入っています。これは、現地における滞在日数が一定日数以下であることなどを要件に、社員が現地国の勤務期間中に獲得した所得は現地では課税しないという特典条項です。

この短期滞在者免税の要件を満たさなくなってしまうと、現地の勤務期間中に発生した給与などは、現地でも課税対象となる可能性があるため注意が必要です。

また、短期滞在者免税条項に一般的に含まれている要件として、「滞在期間中の報酬が滞在国のPEから支払われるものではないこと」といった要件があります。

日本親会社の寄附金認定リスク

技術者派遣にかかった費用について、子会社に請求しない場合には、海外子会社に対する寄附金として認定されるリスクがあります。

なお、海外子会社に技術者を派遣したからといって、その全てが子会社の費用負担になるかというと、そうではありません。親会社と子会社のいずれが費用を負担するかというのは、あくまでその派遣や出張により、「便益を受けたのは誰か」といった基準で判断します。

グループ全体に子会社の製造技術を横展開させるためであったり、日本親会社の社員の研修として派遣や出張を行っている場合には、その費用は親会社で負担すべきものといえます。

きし税務当局にも客観的に説明できるよう、出張報告書は費用の負担関係も意識して作成しておきたいところです。

現地でのPE(恒久的施設)認定リスク

技術者派遣が長期間に渡ったり、仮の出張所などを設けた場合には、海外現地におけるPE認定リスクに注意が必要です。

海外現地においてPEが認定されてしまうと、現地の活動に係る報酬に関しては現地税法において課税され、日本に報酬として支払う際には源泉徴収が必要になったりと、多くの手続きや納税負担が生じます。特に、中国は技術者派遣に対するPE認定に力を入れており、課税されている事例をよく聞きます。

技術者の現地の滞在日数や活動状況は定期的にモニタリングしておきたいところです。

【撤退段階】海外子会社撤退時の税務手続き

海外の事業から撤退する際は、海外子会社を解散、清算することになります。撤退時の税務上の注意点は以下となります。

タックスクリアランス(最終税務調査)の長期化対策

海外子会社の解散、清算を行う際、多くの国ではそのタイミングで税務調査が行われます。特に発展途上国にとっては外資の企業から税金を徴収できる最後の機会ですので、長期間かつ非常に詳細な税務調査が行われる傾向にあります。

この最終税務調査が完結しない限りは清算結了にはなりません。清算の際には税務調査もセットであることを考慮に入れてスケジュールを立てておくのが良いでしょう。

貸付金の債権放棄|損金算入の要件と寄附金リスク

海外事業から撤退することを検討するような場合、海外子会社が経営難であるというケースも多いです。この際、海外子会社に対する貸付金を債権放棄することがあります。

この点、子会社に対する貸付金について債権放棄損を損金に計上するためには、合理的な再建計画の存在していることなどの要件を満たす必要があります。

CFC税制への影響|清算時の合算課税リスク

会社清算時の最終税務調査は長期化する傾向もあり、清算時の諸手続きに1年以上かかるケースも珍しくありません。そうすると、清算直前期は経済活動を実施していない期間が生まれ、CFC税制の経済活動基準を満たさなくなるリスクがあります。

そして、経済活動基準を満たさなくなり、ペーパーカンパニーとなった状態で親会社が子会社の債権放棄を行ってしまうと、日本の親会社において海外子会社の債務免除益が合算課税されてしまう可能性があります。

きし債務整理や現地の益金計上のタイミングについては、入念なスケジューリングを行いたいところです。

残余財産分配の複雑な税務処理

海外子会社を清算した際、預金などの残余財産が残っていれば、親会社に分配されます。

日本側:みなし配当と益金不算入の適用

残余財産の分配を日本の税法で処理する際、みなし配当と株式譲渡損益が発生します。

この点、みなし配当が発生する場合に、海外子会社配当の益金不算入の要件を満たせば、みなし配当額の95%を益金不算入として処理できます。

また、みなし配当を算定する際に、海外子会社の資本金等の額を日本の税法に基づいて算定する必要がありますが、海外現地の税法と日本の税法の違いや、過去の資本取引を全て調査するなどの作業が発生し、現実的ではありません。そのため、あるべきではありませんが、実務上は現地会計上の資本金と資本剰余金の数値をそのまま用いることも見られます。

現地側:配当課税と外国税額控除

残余財産の分配を配当所得とみなし、現地国で配当に対する源泉徴収が課されるケースがあります。この場合は、源泉徴収された税額について、日本において外国税額控除が適用できるかどうかを検討する必要があります。

まとめ

海外子会社の設立から撤退までの税務上の注意点を解説いたしました。日本で子会社を運営するのとは異なり、現地税法の知識も必要になってくることから、難解な取り扱いも増えてきます。

海外で事業を行っていくにあたっては、国際税務に強い日本側の税理士に加え、海外現地の会計士税理士とも連携をして税務上の問題に対処していくことが重要になります。

お気軽にお問い合わせください

マロニエ会計事務所では、「海外子会社の税務」に関するご相談を積極的にお受けしております。貴社の海外展開の段階に応じ、以下のような支援が可能です。

- 海外子会社設立時の税務設計

設立費用の適切な負担区分や必要書類の整備など、設立段階から税務リスクを回避する体制構築をサポートします。 - 出向者・派遣者の給与負担適正化

較差補填の計算方法や現地給与水準の調査、寄付金認定を回避する適切な負担割合をご提案します。 - 技術者派遣に関する税務対応

短期滞在者免税の適用判定、PE認定リスクの評価、派遣費用の適切な負担区分を支援します。 - CFC税制・国際税務の対応

合算課税の対象判定、経済活動基準の確認、外国税額控除の適用など複雑な国際税務をサポートします。 - 海外子会社撤退時の税務手続き

タックスクリアランス対策、債権放棄の適切な処理、残余財産分配の税務処理を総合的に支援します。

貴社の海外展開の規模や進出先に合わせ、最適な税務対応策をご提案します。

きし「海外進出を検討しているが税務面のリスクが心配」「出向者の給与負担で税務調査を受けたくない」「海外子会社の撤退手続きを適切に進めたい」といった具体的なご相談はもちろん、「海外展開を考えているが何から始めればよいかわからない」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/