きし

きしこんにちは。中小企業経営強化税制に詳しい栃木・宇都宮のマロニエ会計事務所です。

事業を行っていくうえで、設備投資は欠かせません。

その中でも、一定金額以上の設備投資を行った場合には、中小企業経営強化税制という節税の制度を使うことができる可能性があります。

中小企業経営強化税制を適用するためには様々な要件がありますが、1度覚えてしまえば、非常に使い勝手が良い節税策です。

そこで今回は中小企業経営強化税制の概要や具体的な要件、そして節税効果について解説していきたいと思います。

マロニエ会計事務所では、製造業に特化した税務・会計サービスをご提供しています。

なお、本記事については、基本的に全て中小企業経営強化税制のA類型を前提として記載しています。

B、D類型の場合は、経営力向上計画の申請の期限などがまた異なってくるため、ご注意ください。

また、本記事の内容は、令和7年4月1日時点の税法に基づき記載しております。

中小企業経営強化税制とは|節税効果の概要

中小企業経営強化税制とは、青色申告書を提出する①中小企業者等が、②指定期間内に、③中小企業等経営強化法の認定を受けた経営力向上計画に基づき④一定の設備を新規取得等して、⑤指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3,000万円超の法人は7%)の税額控除のいずれかの節税策を選択適用できる制度です。

小企業経営強化税制にはA,B,Dの3つの類型があり、最も使いやすく、実務上もよく利用されているのがA類型です。 一定金額以上の機械や工具などを取得した場合には、ぜひ検討したい節税策となります。

【重要】中小企業経営強化税制の適用要件

中小企業経営強化税制の適用要件は以下の通りです。

中小企業者等であること

資本金の額が1億円以下の法人など、一定の事業者であることが要件です。ただし、資本金の額が1億円以下であっても、資本金の額が1億円超の法人(大規模法人)から50%以上の出資を受けている場合などは適用要件を満たさないので注意しましょう。

指定期間内であること

平成29年4月1日から令和9年3月31日までの期間をいいます。ただし、この期間は税制改正で毎回延期されていることから、今後も指定期間は延長される可能性があります。

中小企業等経営強化法の認定を受けた経営力向上計画の認定を受けること

設備の取得前に、経営力向上計画の認定を受けることが要件です。

経営力向上計画とは、設備を導入した場合の投資効果などを計画としてまとめるもので、事業者の属する業種を管轄する主務大臣に申請して、認定を受けるかたちになります。

例えば、栃木県に所在する建設業の会社の場合には、関東地方整備局長宛に経営力向上計画を申請します。

正直なところ、A類型の経営力向上計画については、あまりクオリティの高くない記載内容でも認定は通ってしまうような印象です。また、投資効果の計画数値についても、事後的に実績との比較をするといったことは基本的に行われません。そのため、申請書の様式の作成については、そこまで神経質になる必要はないと感じています。

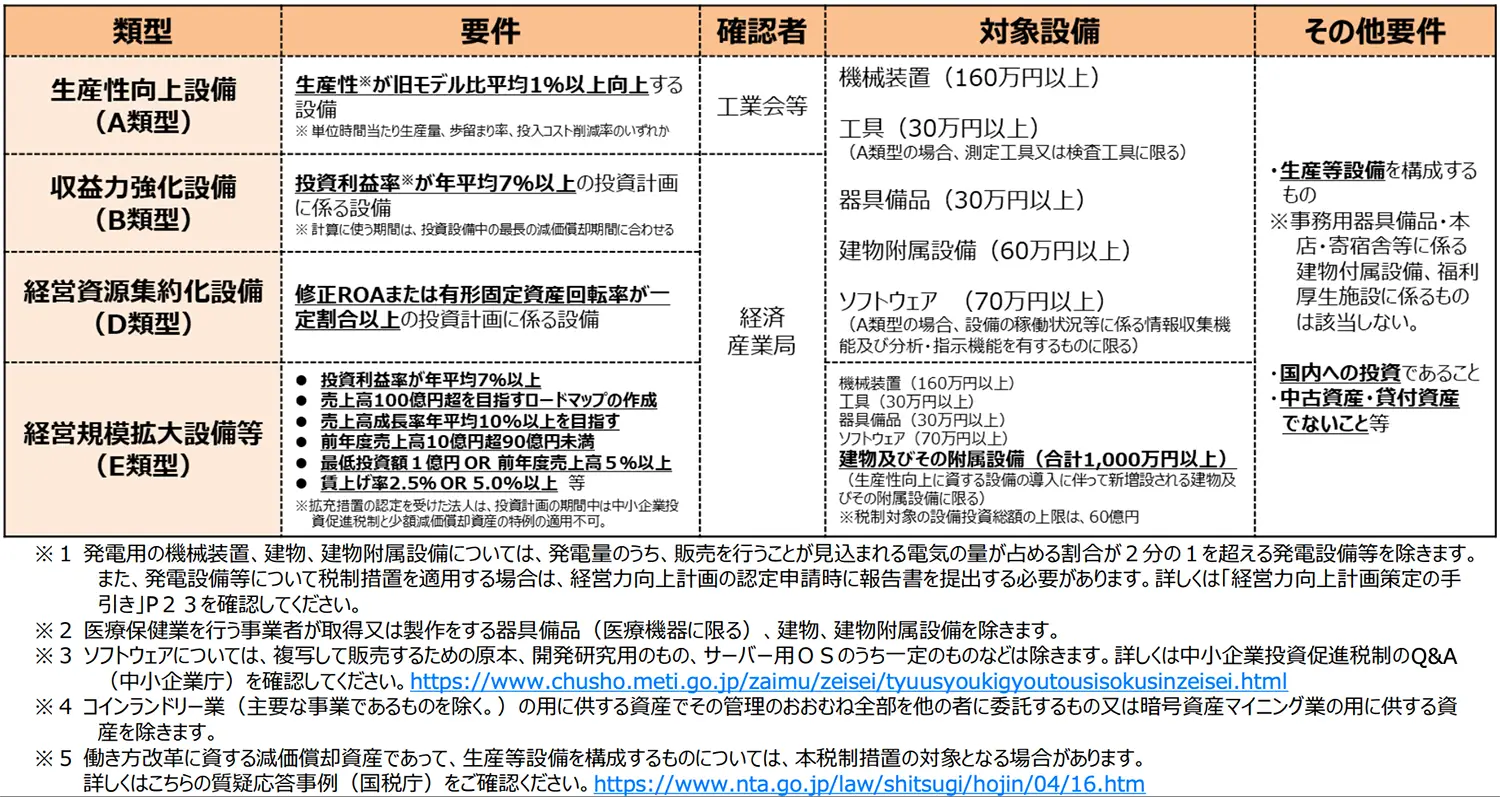

一定の設備を取得すること

中小企業経営強化税制を適用できる資産は、一定の要件を満たす設備に限られています。その要件をまとめたものが以下の表になります。

重要である点は「工業会等の証明をもらえるかどうか」という点です。

A類型の要件で「生産性が旧モデル比平均1%以上向上する設備」とありますが、これを事業者が検証する必要はなく、設備のメーカーが工業会等に要件を満たしていることを申請して、証明書を発行してもらうかたちになります。

設備を導入する前に、メーカーに工業会等の証明が発行できるかどうかを事前に必ず確認するようにしましょう。メーカーによっては、工業会等の証明が発行できる設備は、他の設備よりも高い値段を設定しているところもあるようです。節税効果と比較して、見合う値段かどうかを検討したいところです。

また、「中古資産・貸付資産でないこと」という要件も重要です。

A類型については、新品資産であることが求められます。

また、工業会等の証明書が発行された新品資産であっても、それを誰かに貸すといった場合には、要件を満たさない点も注意が必要です。

指定事業の用に供すること

事業者が設備を「指定事業」のために使うことも要件です。「指定事業」の一覧は以下の通りです。

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き(注4参照)、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除きます。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

(注1)中小企業投資促進税制の対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

(注2)電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

(注3)風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。

(注4)料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営むもののみが指定事業となります。引用:https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

きし一覧を見ても分かるように、一般的な業種はほとんど全て「指定事業」に含まれますが、念のため設備を使用する業種が「指定事業」に該当するかどうか、確認しておきましょう。

中小企業経営強化税制(A類型)による節税までの具体的な流れ

中小企業経営強化税制(A類型)を適用するまでの具体的な流れは以下の通りです。設備導入まで、最短で1~2か月弱の期間があれば、経営力向上計画の認定まで進めることが出来るかと思います。

設備の購入前に、設備メーカーに工業会等の証明書の発行を依頼しましょう。

設備メーカーから工業会等の証明書を受け取りましょう。最短で1週間もかからないくらいの期間で準備してくれることもあります。

中小企業庁のホームページから経営力向上計画の申請様式を入手し、申請書を作成しましょう。設備導入まで時間がない場合は、Step1,2と並行で進めていくかたちが良いです。申請書には工業会等の証明書を添付します。

経営力向上計画の申請は、現在は基本的に電子申請となっています。電子申請にはGビズIDプライムが必要になるため、注意してください。GビズIDプライムの発行には法人の登記簿謄本の原本などが必要になり、最短でも発行までに1週間以上はかかる印象です。

なお、申請は電子ではなく紙でも行うことができますが、認定までの期間が長くなってしまうというデメリットがあります。

また、申請は原則として設備の取得前に行う必要があるので注意してください。ただし、例外的に、設備の取得後の申請でも、設備の取得日から60日以内に経営力向上計画の申請が受理されれば認められます。しかし、認定は当該設備の事業供用年度内に行われる必要があるため注意が必要です。

計画の申請後、計画の認定までの期間は30日が標準処理期間として設定されています。ただし、実際には標準処理期間よりもかなり早い時期に認定がおりるケースもあります。

認定が下りると、主務大臣から事業者に、「計画認定書」と「計画申請書の写し」が交付されます。

経営力向上計画の認定がおりたら、設備を取得します。そして、即時償却や税額控除を適用するためには、実際に稼働させて、事業の用に供することが必要です。

期末日ギリギリに設備を取得したが、実際に稼働していなかった場合には、設備を取得した期には即時償却などの節税策が使えません。設備が実際に稼働していたかどうかは、税務調査でも念入りに確認される項目です。経営力向上計画の申請と設備の取得は、期末日前の余裕を持ったタイミングで行いたいところです。

即時償却もしくは税額控除の適用を受けるためには、税務申告書において別表や明細書などを作成し、適用を受ける旨を記載する必要があります。

さらに、Step2.で取得した「工業会等の証明書」、Step4.で取得した「計画認定書」、「計画申請書の写し」を税務申告書に添付します。

別表等の作成や添付書類が漏れると、節税効果を受けられないため注意しましょう。

節税効果を最大化|即時償却vs税額控除の選び方

経営力向上計画の認定を受けて設備を導入すると、即時償却(取得価額の100%を一気に償却)又は取得価額の10%(資本金3,000万円超の法人は7%)の税額控除を選択適用できます。 両者のメリット、デメリットを比較すると以下の通りです。

| 節税効果 | メリット | デメリット |

|---|---|---|

| 即時償却 | 取得額の全額を一気に費用計上できるため、設備導入初期の期間の税額減少効果は税額控除を上回るケースが多い | 設備の減価償却を早めているだけなので、減価償却期間全体で見ると、基本的に節税効果はない |

| 税額控除 | 通常の減価償却に加えて、税額控除を行うことが出来るため、減価償却期間全体で見た節税効果は基本的に即時償却を上回る | 設備導入初期の期間の節税効果額は即時償却を下回るケースが多い |

基本的には「税額控除」の方が、通常の減価償却による節税効果にプラスして、税額控除の節税効果を享受できるため、「即時償却」よりも節税効果は高いです。

しかし、短期的な資金繰り改善を目的として、設備導入初期に節税効果を多く享受できる「即時償却」を選ばれる方も多い印象です。

短期的な資金繰りにあまり困っていないようでしたら「税額控除」を選択し、それ以外の場合には「即時償却」を選択するのが良いかもしれません。

また、そもそもの話として、赤字続きで、欠損金も多く抱えているような場合には、「税額控除」や「即時償却」を適用しても節税効果がないケースがほとんどです。そのようなケースでは、あえて手間をかけずに中小企業経営強化税制を適用しないという選択肢もありえます。

即時償却を選ぶ場合の会計処理のポイント

きし「即時償却」を適用する場合には、会計処理をどのように行うかどうかも考えておきたいところです。

即時償却の会計処理は、「直接減額方式」か「準備金積立方式」か、いずれかを選ぶことができます。「直接減額方式」は、即時償却の費用を会計処理上も全額費用として計上し、同額、設備の帳簿価額も減らす方式です。「準備金積立方式」は、貸借対照表の純資産の部に、即時償却相当額を特別償却準備金として積み立て、それを毎期、取り崩していく方法です。

いずれの方法でも、税額の計算は同じになるのですが、決算書の見栄えが変わります。両者のメリット、デメリットをまとめると以下の通りです。

| 会計処理方式 | メリット | デメリット |

|---|---|---|

| 直接減額方式 | 即時償却の金額を全額減価償却費として計上するだけであるので会計処理が簡単 ・税務上の損益と会計上の損益が一致するため、納税予測もしやすい | 設備導入期に多額の減価償却費が計上されるため、損益計算書の利益や、貸借対照表の純資産が悪化する |

| 準備金積立方式 | 即時償却の金額は会計上は一気に費用計上はせずに、当初の減価償却期間に渡って費用化していくかたちになるため、損益計算書や貸借対照表の見栄えは直接減額方式よりも良くなる | 少し複雑な税務調整を行う必要があり、税務上と会計上の損益が一致しなくなり、納税予測が難しくなる |

実務上は、処理も簡便な「直接減額方式」を採用しているケースが多いように感じます。しかし、ある程度経理体制も整っている企業で、銀行対策として決算書を整備していきたい場合には、「準備金積立方式」を採用しているケースもあります。

両者のメリット、デメリットをよく把握した上で、いずれの会計処理の方法を採用するかを検討しましょう。

償却資産税の軽減措置も活用して節税効果をアップ

設備を取得した場合には償却資産税(地方税)が課税されることもあります。

この点、「先端設備等導入計画」という計画の認定を受けた場合には、償却資産税が一定期間減免される制度があります。「先端設備等導入計画」とは、「経営力向上計画」とかなり似ている制度となっており、設備を導入した場合の投資効果などを記載して計画を申請します。

「経営力向上計画」を申請していれば、「先端設備等導入計画」の申請書の作成自体は難なく行えるものと思われます。

ただし、中小企業経営強化税制(A類型)にはなかった要件として、認定経営革新等支援機関の事前確認が必要であったり、従業員に対して賃上げ方針の表明を行う必要があるなど、中小企業経営強化税制(A類型)よりも要件が厳しくなっています。

特に、賃上げの方針の表明は、令和7年4月1日以降から新たに要件となっており、賃上げによる給与の増加額が、償却資産税の軽減額を上回ってしまう可能性もあります。「先端設備等導入計画」の申請に関わらず賃上げの予定が合った場合には問題はありませんが、そうでない場合には、事前に有利不利の判定は十分に検討する必要があると思います。

まとめ|中小企業経営強化税制で確実に節税するために

中小企業経営強化税制(A類型)の概要や具体的手順と、その節税効果について解説いたしました。世の中の多くの節税策は繰延型の節税策で、全体で見ると結局節税になっていない、といったものも多いです。

しかし、中小企業経営強化税制の税額控除については、純粋に企業の税額を減らす節税効果があります。当該税制を適用できる設備を取得した場合には必ず検討したいところです。

マロニエ会計事務所では、製造業に特化した税務・会計サービスをご提供しています。

お気軽にお問い合わせください

マロニエ会計事務所では、「中小企業経営強化税制による設備投資節税」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- 経営力向上計画の申請代行

設備導入前の計画作成から主務大臣への申請手続きまで、スムーズな認定取得をサポートします。 - 工業会等証明書の取得支援

設備メーカーとの調整や証明書発行の確認など、適用要件を満たすための事前準備を支援します。 - 節税効果の試算と選択支援

即時償却と税額控除のどちらが有利か、貴社の財務状況に応じて具体的な試算とご提案を行います。 - GビズID取得と電子申請サポート

電子申請に必要なGビズIDプライムの取得から実際の申請手続きまで、迅速な対応をお手伝いします。 - 会計処理方法のご提案

直接減額方式と準備金積立方式の選択について、貴社の決算書対策に最適な方法をアドバイスします。 - 先端設備等導入計画との併用検討

償却資産税の軽減措置も含めた総合的な節税効果の最大化をご提案します。

貴社の設備投資計画や資金繰り状況に合わせ、最適な節税対応策をご提案します。

きし「設備投資を予定しているが節税効果を知りたい」「経営力向上計画の申請方法が分からない」「即時償却と税額控除どちらを選ぶべきか相談したい」といった具体的なご相談はもちろん、「中小企業経営強化税制が使えるか分からない」「どんな設備が対象になるのか教えてほしい」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/