きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

トランプ政権が打ち出した「相互関税」という名の関税措置が毎日ニュースをにぎわせています。

この政策は、従来の貿易ルールを根底から揺るがし、特に日本の基幹産業である自動車産業や鉄鋼産業は甚大な影響を受けています。何も対策をしないままでいると、増加する関税コストが企業の利益を圧迫し、倒産の危機に陥る可能性もあります。

なお、関税等の通関業務は通関業者、通関士の独占業務とされており、意外なことに税理士の業務対象外とされています。そのため、税理士で関税について詳しい人はほぼいません。

関税の実務的なところは、税理士ではなく、通関業者や税関、JETRO(日本貿易振興機構)に確認されることをおすすめします。

きしただ、弊所に関しては、お客様が海外と輸出入を行うことも多いため、その過程で学んだ知識、経験を本記事で記載していきたいと思います。

本記事は、令和7年6月23日時点の関係法令等に基づいて作成しております。

マロニエ会計事務所では、製造業に特化した税務・会計サービスをご提供しています。

トランプ関税が製造業の利益を直撃!知らないと危険な3つの影響

国際貿易の流れ、トランプ政権の誕生によって一変しました。「米国第一主義」を掲げ、同盟国である日本を含む世界中の国々に対して、これまでの常識を覆す関税措置を次々と打ち出しています。

「相互関税」で製造業の輸出採算が大幅悪化

トランプ大統領が頻繁に口にしたのが「相互関税(Reciprocal Tariff)」という言葉です。

これは、「相手国が米国製品にかけている関税と、同等の税率を米国も相手国からの輸入品にかけるべきだ」という考え方です。この考えに基づき、トランプ政権は、世界貿易機関(WTO)のルールを度外視し、一方的な関税引き上げを断行しました。

特に大きな影響を及ぼしたのが、中国との間で行われた関税の応酬、いわゆる米中貿易摩擦です。

しかし、その影響は米中二国間にとどまらず、全世界のサプライチェーンを巻き込み、日本企業にも受注減などの深刻な打撃を与えています。トランプ政権の関税政策は、特定の国だけでなく、全世界に対して影響を与えています。

安全保障を名目とした追加関税|232条措置の脅威

相互関税としての一律10%のベースライン関税のほかに、トランプ政権が関税引き上げの伝家の宝刀として用いたのが、米国の1962年通商拡大法232条です。この法律は、特定の製品の輸入が米国の「国家安全保障を脅かす」と商務省が判断した場合に、大統領が関税の賦課を含む輸入制限措置を発動する権限を与えるものです。

これは極めて重要な点で、232条に基づく関税は、伝統的な経済合理性や貿易ルールではなく、安全保障という政治的な判断に基づいて発動されます。

そのため、予測が難しく、政権の方針によって突然変更されるリスクをはらんでいます。

きし2018年3月、前トランプ政権はこの232条を根拠に、日本を含む多くの国からの鉄鋼製品に25%、アルミニウム製品に10%の追加関税を課すことを決定していました。

標的となった自動車部品と鉄鋼製品

この232条措置の矛先は、日本の屋台骨である自動車産業にも向けられました。現トランプ政権は、鉄鋼・アルミに続き、自動車および自動車部品に対しても25%という高率の追加関税を課すことを決定・発動したのです 。

- 鉄鋼製品: 25%の追加関税が課され、2025年6月4日からはさらに50%へ引き上げ。

- 自動車部品: 25%の追加関税が課され、日本の自動車・部品メーカーに大きな衝撃を与えています。

これらの措置により、日本の中小企業は、自社製品の価格競争力を著しく損なうという深刻な事態に直面しています。

トランプ関税の影響を製造業が乗り越えるために

このような予測不能で厳しい貿易環境下で、中小企業はどのように活路を見出せばよいのでしょうか。

中には、迂回貿易といって、関税率の低い国を1度経由して米国へ輸出するというような方法を模索している企業もいますが、米国の原産地判定は実質的に輸入品に変更(Substantial Transformation)が行われているかどうかという基準を採用しており、形式上、貿易ルートを迂回させただけでは関税対策にならない可能性が非常に高いです。

ではどうすればよいかというと、その1つの答えが、経済連携協定(EPA)や自由貿易協定(FTA)の活用にあります。

これらの協定は、加盟国同士の貿易において、関税を削減・撤廃することを定めた国際的なルールです。これはトランプ政権の関税措置が行われている現状でも当然に利用できる協定になります。

次章以降では、この協定を効果的に使いこなし、関税コストを削減するための具体的な方法を解説していきます。

製造業の救世主!EPA・FTA活用で関税コストを最大4%削減する方法

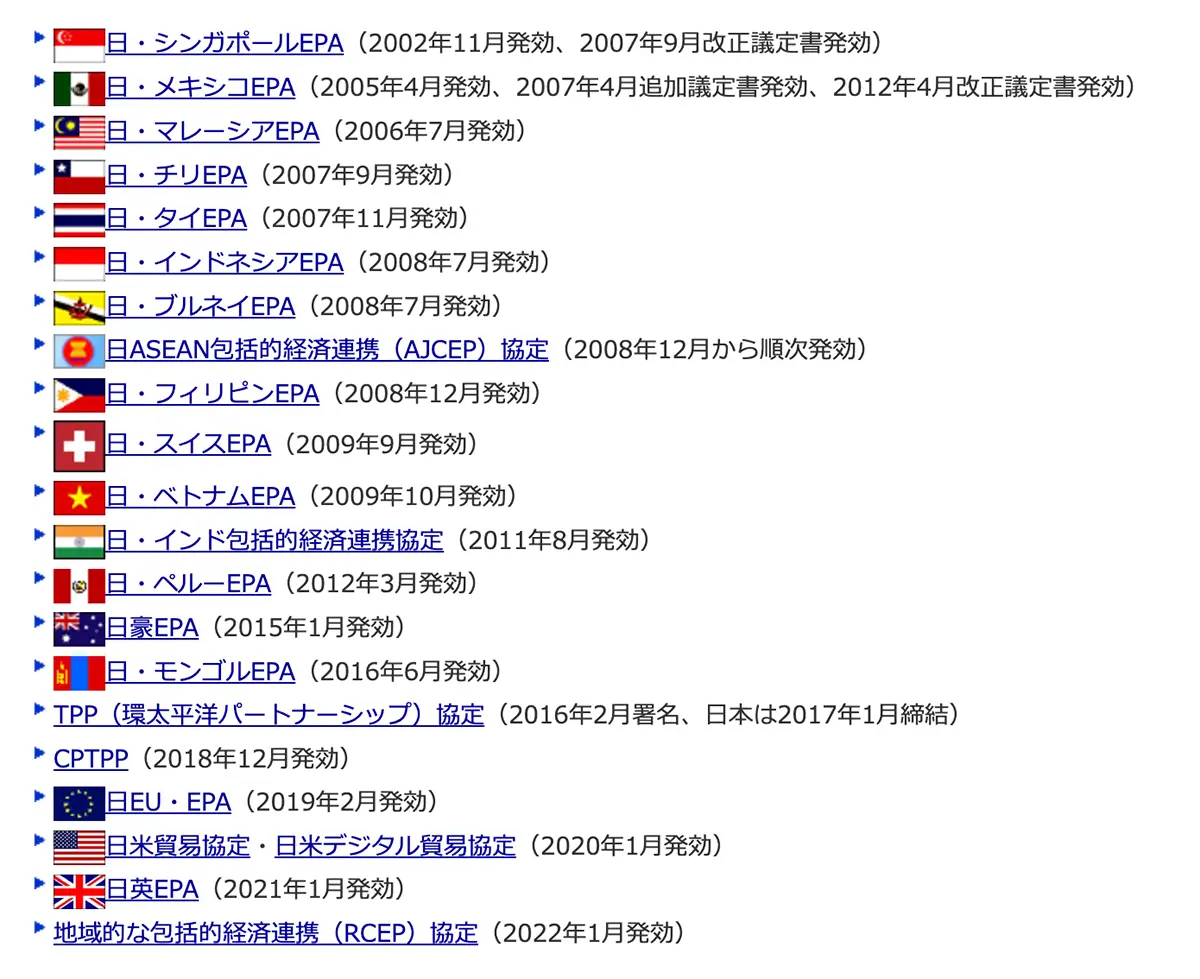

本記事執筆時点(令和7年6月23日)において、日本は以下のような国との間でEPA/FTAを締結しています。東南アジアを中心に、アメリカやヨーロッパ各国とも締結されています。

EPA/FTAを利用できれば、基本税率よりも優遇された関税率を適用できるため、協定国と貿易を行う場合には是非とも利用したいところです。

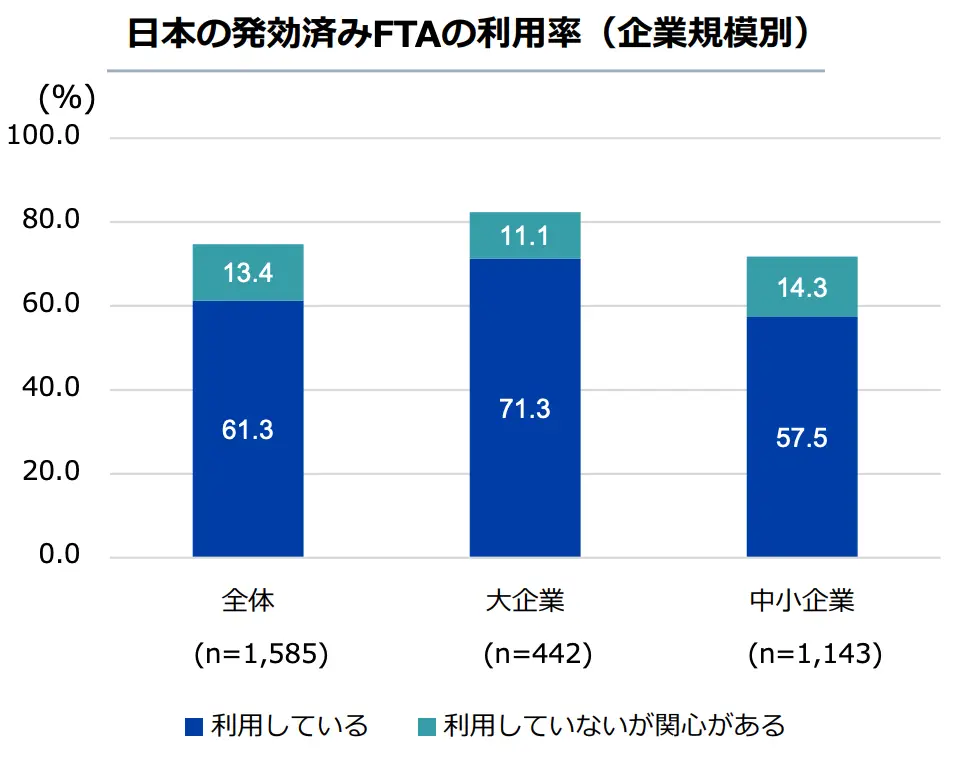

しかし一方で、EPA/FTAは大企業を中心に利用され、中小企業では利用実績が低いというアンケート結果もあります。

書類作成の手間や制度そのものの難解さが中小企業の利用率の低さに繋がっているとのことです。

しかし、上記のJETROのアンケートによれば、4割近くの企業はEPA/FTAの利用により4%以上の関税メリットを享受しているとのことであり、このメリットを見過ごすのは非常に勿体ないです。

きしそこで、次章では普段EPA/FTAに触れたことのない中小企業の担当者でも分かりやすい、EPA/FTAの具体的な利用手順をご紹介していきます。

なお、以降でご紹介する手順は米国以外との貿易でも同様です。米国以外と貿易をしている方もぜひEPA/FTAの利用を検討してみてください。

【5ステップで完了】EPA・FTA活用の具体的手順

EPA/FTAの具体的な利用手順をステップ別にまとめると以下の通りです。

ステップごとに解説していきます。

1 輸出相手国がEPA・FTA対象国か確認

日本の税関のWebサイトでEPA/FTAの対象国かどうかを確認することができるので簡単です。

2 輸出産品のHSコードを特定

各国との間の協定書の中で、EPA/FTAが適用できる輸出産品のHSコードが定められています。そのため、自社が輸出するアイテムがEPA/FTAを適用できるか判断するために、輸出するアイテムのHSコードを特定します。

HSコード(Harmonized System Code)とは、世界税関機構(WCO)が管理する、国際的に統一された品目分類番号です。各国が関税を決める際に、輸出産品の分類に関して独自のルールを設けてしまうと貿易実務が混乱してしまいます。そのため、輸出産品を分類するための世界共通の「言語」としてHSコードというものが存在しています。HSコードによって、関税率やEPA/FTAの適用可否が決まってくるため、国際貿易においてこの番号は非常に重要な意味を持っています。

HSコードは、「輸出統計品目表」(https://www.customs.go.jp/yusyutu/)で調べることが可能です。しかし、「輸出統計品目表」には膨大な品目が掲載されており、また似たような品目が複数存在する場合には判断に迷うことも多くあります。

そのため、判断に迷った際には日本の税関に相談するのも1つの方法です。

所管の関税鑑査官(https://www.customs.go.jp/question2.htm)に相談すれば親身に相談に乗ってくれます。また、それでもHSコードが特定できない場合には、JETROに問い合わせるのも良いでしょう。

なお、HSコードは最終的に輸“入”国税関の判断が優先されるため、日本から海外に輸出する場合には日本税関の判断がそのまま通るわけではありません。

しかし、実務上は日本税関の判断と海外税関の判断が異なるケースはそこまで多くないことから、自国の日本税関に相談することは有効な方法だと思います。

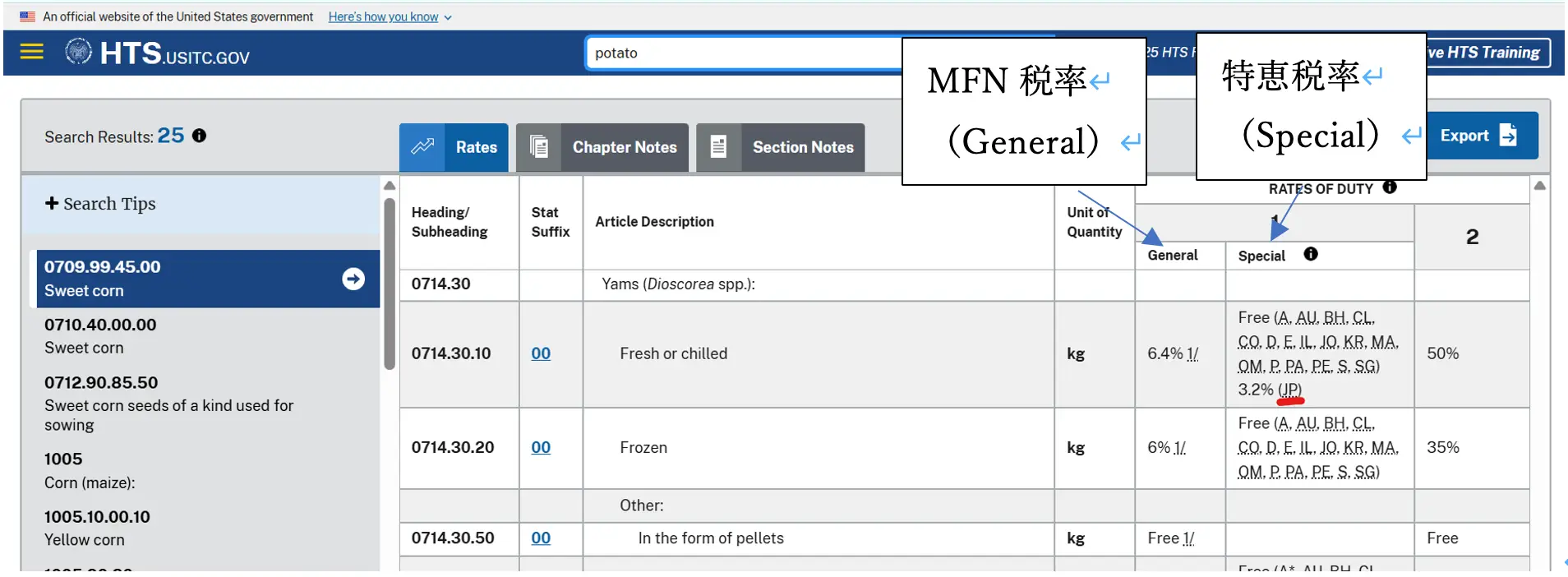

3 輸出相手国で適用される関税率を確認

輸出相手国で適用される関税率を調べ、EPA/FTAを使わない場合の税率(MFN税率)とEPA/FTAを利用した場合の税率(特恵税率)との比較を行います。税率に差がなければ、EPA/FTAの利用メリットはないです。

なお、日本と複数のEPAを締結しているような国もあり(ベトナム、タイなど)、そのような国に輸出する場合には、全てのEPA/FTA特恵税率を調査し、どのEPA/FTAを使うと関税率が一番低くなるか、といったことを検討します。

具体的に輸出相手国の関税率を調べる方法は以下の2つがあります。

方法①:日本税関のWebサイトから各国のWebサイトにアクセスする

- 税関の譲許表(関税率表)のWebサイトにアクセスする(https://www.customs.go.jp/kyotsu/kokusai/aitekoku.htm)

2. 輸出相手国の関税率を検索できるサイトに移動し、関税率を調べる。(以下は米国の例)

方法②:FedExのWorldTariffというサービスを利用する

世界的な通関業者のFedExという会社が運営している、世界中の関税率をまとめたWorldTariffというサービスがあります。通常はサービス利用料が発生するのですが、なんとJETROのサイト経由で利用登録を行うと無料で利用できてしまいます。使わない手はないでしょう。

以下のJETROのサイトにアクセスしてサービス利用登録を行えば利用できます。

きし

きし少し分かりづらいですが「初めての方へ」の項目にリンクがあります。

4 原産地規則の確認

EPA/FTAごとに、貨物の原産地を決定するためのルール(原産地規則)が定められています。原産地規則を満たす産品を原産品といい、原産品には特恵税率が適用されます。輸出するアイテムの原産地規則を調べ、基準を満たしていることを証明する根拠書類を作成します。ここは少し難しいので、JETROの相談窓口でのサポートを得るのも良いでしょう。 原産地規則は、協定名とHSコードがあれば、日本税関の原産地規則ポータル(https://www.customs.go.jp/roo/)で確認が可能です。

5 原産地証明の準備

EPA/FTAの適用には貨物の原産地を証明する原産地証明書が必要になります。原産地証明書の発行方法は大きく2つあり、

- 日本商工会議所に発行してもらう

- 自己申告(自分で作成する)

のいずれかになります。

「日本商工会議所」に発行してもらう場合には、栃木県の場合ですと宇都宮商工会議所や栃木商工会議所など各地の商工会議所が発行業務を担っています。

ご参考までに宇都宮商工会議所の原産地証明書発行の案内ページは以下となります。

ここまでEPA/FTAの適用までの具体的な手順をステップごとにご紹介してきました。

輸出相手国との間に協定があるかどうかや、関税率などは自分でも調べることが可能です。

税関やJETROへの相談には基本的に費用はかかりませんのでご安心ください。

まとめ|トランプ関税時代を乗り切る製造業の海外展開戦略

今回は、米国の新たな関税政策に直面する製造業中小企業の経営者の皆様に向けて、その影響と、具体的な対策としてのEPA/FTA活用術についてお伝えしました。

「関税」や「協定」と聞くと、どこか遠い話に聞こえたり、難しそうだと感じられたりするかもしれません。

ご紹介した通り、HSコードの特定や原産地規則の確認など、専門知識を要する部分もありますが、そこは一人で抱え込む必要はありません。

きし税関やJETROといった公的機関が、無料で親身に相談に乗ってくれます。

まずは「輸出相手国は協定の対象か?」「どれくらいの関税メリットがあるか?」を調べることから、ぜひ一歩を踏み出してみてください。

マロニエ会計事務所では、製造業に特化した税務・会計サービスをご提供しています。

お気軽にお問い合わせください

トランプ関税により、製造業を取り巻く環境は日々変化しています。「様子を見てから」では、競合他社に大きく差をつけられてしまうかもしれません。

「今すぐ関税コストを削減したい」「海外展開のリスクを事前に把握したい」「輸出に有利な会計・税務体制を整えたい」という製造業経営者の皆様、一日でも早い対策開始が競争力の差を生みます。

きしまずはお気軽にお問い合わせください。一緒にトランプ関税時代を乗り切りましょう。

\ 24時間受付しております!/