きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

近年、日本でも多くの外国人の方を見かけるようになりました。中小企業でも建設やサービス業を中心に、外国人社員を採用するケースが増えてきています。

しかし、外国人社員に適用される税務は、日本人社員とは異なる点が多く存在します。

そこで今回は、外国人社員の採用時と勤務期間中に注意すべき税務のポイントを解説していきます。

なお、本記事は分かりやすさのために、前提条件を省略している箇所があります。

外国人社員の税務について、1つ前提条件が異なると、課税関係が大きく異なるケースもあります。実際に税務上の判断を行う際には、ご自身の事例に具体的に当てはめ、専門家である税理士に相談しましょう。

外国人社員の所得税の基本的な取り扱い

課税関係の概要

その外国人社員が所得税法上の居住者か、非居住者か、によって、以下のように課税関係が変わります。

| 所得税法上の区分 | 給与に対する課税関係 |

| 居住者 | 累進税率による源泉徴収 |

| 非居住者 | 20.42%の源泉徴収 |

この居住者、非居住者区分の判定を誤ってしまうと、過少に所得税の源泉徴収を行ってしまうリスクがあり、税務調査で指摘される可能性があります。

居住者、非居住者区分の判定方法

所得税法上の「居住者」とは,国内に住所を有し,又は現在まで引き続いて1年以上居所を有する個人とされています。また、国内において,継続して1年以上居住することを通常必要とする職業を有している場合には、「国内の住所を有し」ているとして、「居住者」に該当するという推定規定もあります。

例えば、日本に入国して1年未満の外国人は、まだ1年以上居所を有していたという状態ではありませんが、1年以上日本で勤務することが予定されていれば、「居住者」に該当します。

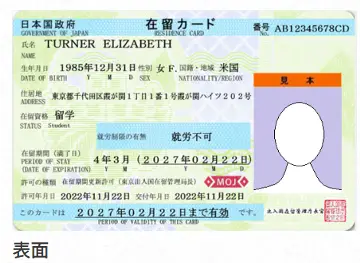

実務的には、外国人社員を採用した際にはまず在留カードを確認します。

https://www.moj.go.jp/isa/applications/procedures/whatzairyu_00001.html)

在留カードには在留期間の記載がありますので、在留期間が1年以上ならば、「居住者」として扱っても問題ないケースが多いと思います。

一方で、在留期間が1年未満の場合でも、雇用契約書等で日本における1年以上の勤務が予定されており、在留期間の更新も行われる予定である場合には、「居住者」として取り扱うことができる可能性もあります。

きし税務署に「非居住者」と認定されないよう、雇用契約書等のエビデンスで1年以上日本で勤務する予定であることを証明できるようにしておきたいところです。

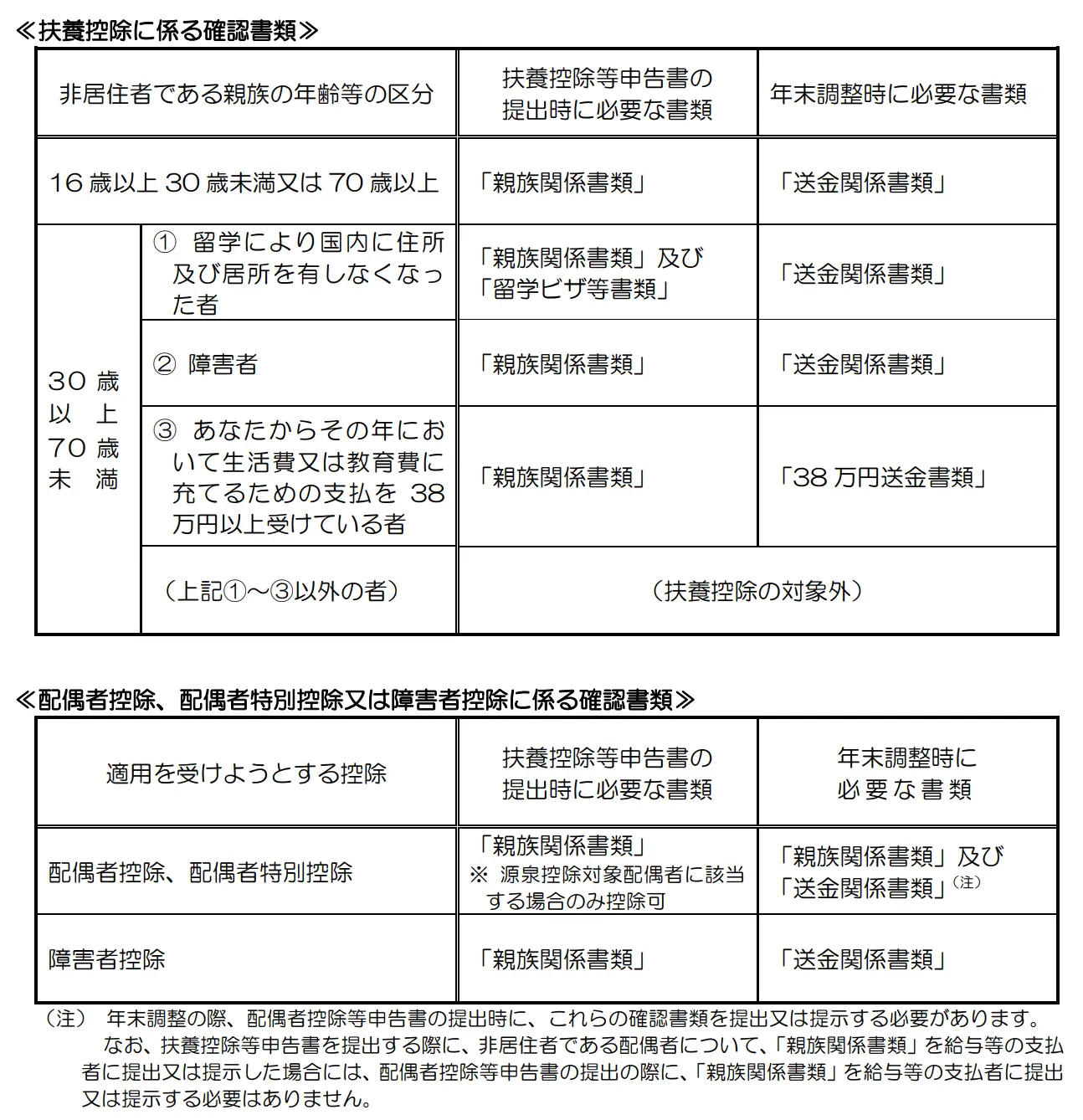

非居住者である親族についての扶養控除等について

外国人社員の中には、本国に親族を残して日本に出稼ぎに来ている方もいます。その場合、本国の親族に仕送りなどをしていれば、日本において扶養控除や配偶者控除を適用することができます。しかし、非居住者である親族について扶養控除等を適用するためには、以下のような書類を準備する必要があります。

https://www.nta.go.jp/publication/pamph/pdf/0022009-107_01.pdf)

しかし、私の経験上、親族関係書類(戸籍やパスポートなど)や送金関係書類をしっかり残しておいてくれる外国人社員は少なく、結局、扶養控除等を適用していないケースが多い印象です。書類がないにもかかわらず、扶養控除等を適用してしまうと、税務調査で源泉所得税の過少申告を指摘されてしまいますので注意したいところです。

租税条約の確認

日本は世界の各国との間で租税条約を締結しています。租税条約の規定は国内法に優先しますので、外国人社員の国籍のある国との間の租税条約も確認する必要があります。

この免税措置を受けるためには、給与等の支払者を経由して「租税条約に関する届出書」を、その給与等の支払者の所轄税務署長に提出する必要があります。

届出書の提出が漏れてしまい、会社側も、社員側もいずれも無駄な税金を支払ってしまうことがないように注意したいところです。

外国人社員の住民税の基本的な取り扱い

課税関係の概要

民税の納税義務がある人とは、都道府県内及び市町村内に住所を有する個人であり、1月1日において、住民基本台帳に記録されている人、いわゆる住民票がある人のことをいいます。所得税の居住者、非居住者の判定とは別の概念であるということを理解しましょう、

表にまとめると以下の通りです。

| 日本における住所状況 | 住民税の課税関係 |

|---|---|

| 1月1日時点で日本に住所がある | その年度の住民税は課税される |

| 1月1日時点で日本に住所がない | その年度の住民税は課税されない |

したがって、年の途中で日本に入国した外国人社員に関しては、その年度の住民税は課税されないため、給与から特別徴収する住民税もありません。そして、翌年度以降からは住民税が課税されるため、給与から住民税を特別徴収していく必要があります。

また、1月1日時点で日本に住所を有していたとしても、海外赴任や海外留学等で出国(転出)し、賦課期日をまたいで、1年以上海外で居住する場合は、日本国内に住所を有しないものとして取り扱われることとなり課税されません。(ワーキングホリデーによる出国など、「旅行」としてみなされる出国を除く。)

出国する場合に住民税が還付される可能性がありますので、自治体に取り扱いを確認するのが良いでしょう。

租税条約の確認

住民税にも租税条約の効力は及びます。上記の所得税の項目で解説した中国人留学生の免税措置については、住民税についても適用されます。この場合も、地方自治体に届出書の提出は別途必要になるため注意してください。なお、国によっては、租税条約の対象に住民税を含まない国もあるため、租税条約は都度確認することが必要です。

外国人社員を雇用した際に確認すべきポイント

外国人社員を雇用した際に確認すべき主なポイントは以下の通りです。

確認ポイント1:在留カードを確認する

在留カードから「国籍」と「在留期間」を確認します。

「国籍」が確認できたら、当該国との間の租税条約を確認しましょう。また、「在留期間」は1年以上であるかどうかを確認しましょう。1年未満の場合であっても、今後の在留期間の更新予定や雇用契約書の内容などを確認して、所得税法上の「居住者」か「非居住者」のいずれになるかを検討します。

「居住者」となる場合には、他の日本人の従業員と同様の方法で、国税庁が公表している源泉税額表に基づき、給与から所得税の源泉徴収を行いましょう。年末調整も通常通り行います。

「非居住者」となる場合には、給与から20.42%の所得税の源泉徴収を行いましょう。さらに、「非居住者」である場合には年末調整も不要となります。

確認ポイント2:非居住者である親族の関係書類と仕送り状況の確認

非居住者である親族との関係性を示すパスポートや戸籍などがあるかどうかを確認しましょう。また、仕送りの状況も確認しましょう。親族関係書類や仕送りの送金明細等が準備できそうであったら、扶養控除や配偶者控除を適用します。

確認ポイント3:住民票を確認する

住民票を確認して、入社した年の1月1日時点で日本に住所があった場合には、基本的には入社した年度の住民税の納税義務者となりますので、特別徴収切替届出書を提出して、住民税の特別徴収を開始しましょう。

入社した年の途中から日本に入国している場合には、入社した年度の住民税の納税義務はないため、住民税の特別徴収を行う必要はありません。

外国人社員が日本で勤務していく中でよく見かける税務上の疑問

外国人社員が雇用された後に日本で勤務していく中で、よく見かける税務上の疑問を以下で解説していきます。なお、以下のケースは、全てその外国人社員が所得税法上の居住者(非永住者)であることを前提としています。

まとめ

外国人社員の採用時と勤務期間中に注意すべき税務のポイントを解説いたしました。外国人に関する税務上は非常に難解です。理解するポイントは1つずつ確認すべき点を整理していくことです。

「どれくらいの期間、日本に在留する予定なのか」(居住者、非居住者判定の観点)、「国籍はどこなのか」(租税条約の検討の観点)、といった確認項目を1つずつチェックしていき、最後にそれらの情報を統合して、外国人社員にはどのような課税関係が適用されるのかを検討していきましょう。

なお、外国人周りの税務は税理士ですら間違える人が多いため、外国人や非居住者の税務に強い税理士に相談することも重要です。

お気軽にお問い合わせください

マロニエ会計事務所では、「外国人社員の税務」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- 居住者・非居住者判定の支援

外国人社員の滞在期間や状況に応じた適切な判定と税務処理をご提案します。 - 源泉徴収の適正化

居住者・非居住者に応じた正確な源泉徴収方法と住民税の特別徴収対応をサポートします。 - 租税条約の適用支援

国籍に応じた租税条約の適用可否を判断し、適切な手続きを支援します。 - 外国人社員の福利厚生に関する税務対応

ホーム・リーブ、家族呼び寄せ、教育費等の非課税要件を検討し、適切な処理をご提案します。 - 扶養控除等の適用支援

非居住者である親族に関する控除適用のための書類準備と申告対応を行います。

貴社の外国人社員の状況や雇用形態に合わせ、最適な税務対応策をご提案します。

きし「外国人社員の源泉徴収を見直したい」「非居住者である親族の扶養控除が適用できるか知りたい」「租税条約の適用手続きを教えてほしい」といった具体的なご相談はもちろん、「外国人を採用する予定だが税務上の影響が不安」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

\ 24時間受付しております!/