きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

ニュースなどでトランプ関税という言葉が飛び交っています。

アメリカのトランプ大統領が、各国からの輸入品について関税率を大幅に引き上げることを発表しており、アメリカ企業と取引のある企業には大きな影響があります。

今回はトランプ関税による税務、会計論点への影響について解説していきたいと思います。

トランプ関税について

アメリカのトランプ大統領は2025年4月2日、各国からアメリカへの輸入品に相互関税を課すことを発表しました。また、輸入自動車に対する追加関税なども発表しています。これを世間ではトランプ関税といったりしています。

相互関税とは、貿易相手国が高い関税を課している場合、みずからの国の関税も相手国と同じ水準まで引き上げる措置のことです。

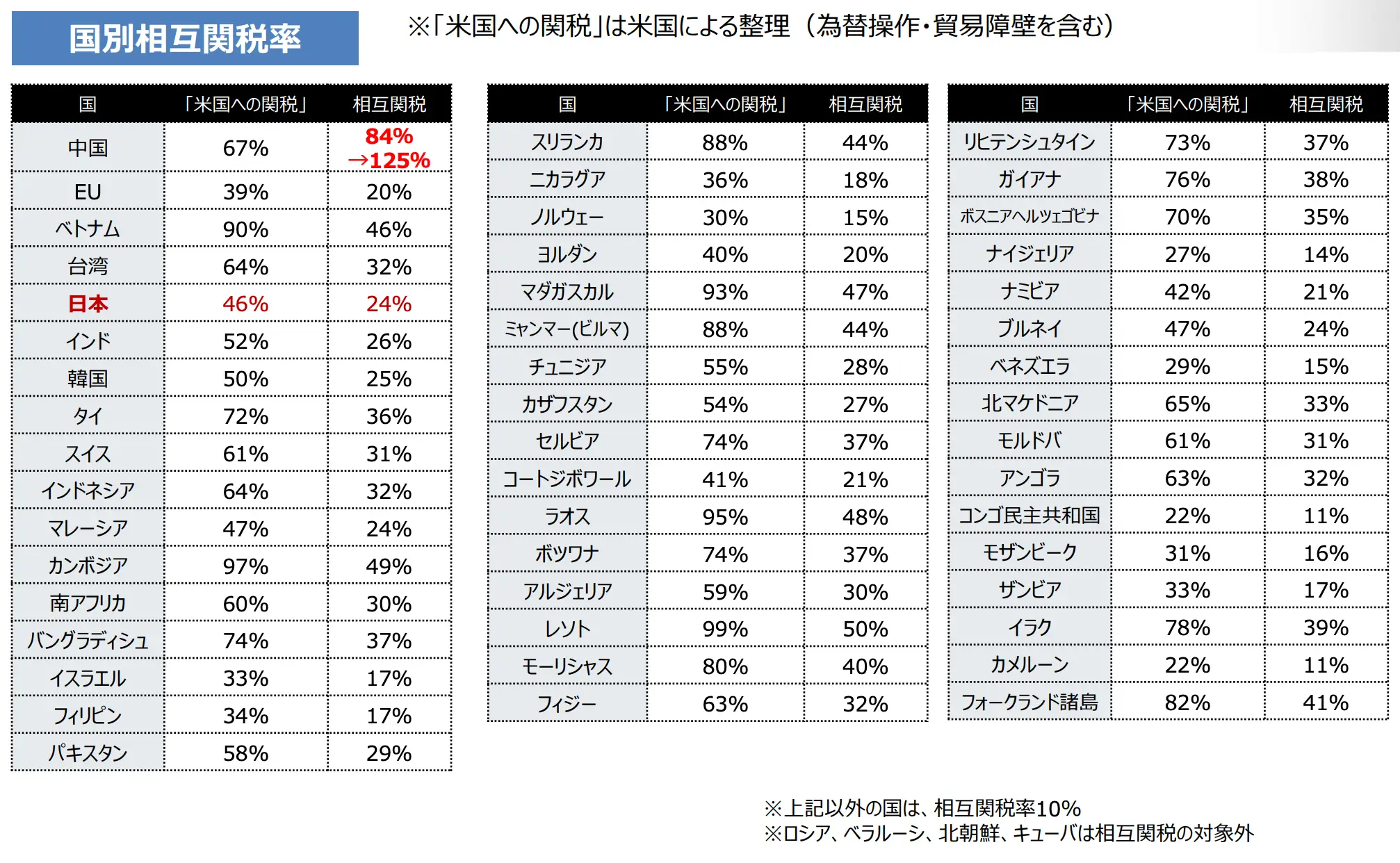

発表された国別の相互関税率は以下の通りです。

https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/pdf/027_01_00.pdf

中国の税率が非常に高いですが、日本を含め、他の国も比較的高い関税率となっています。

これにより、アメリカ企業と取引を行う企業は、関税コスト増加による販売価格の見直しや、商流、取引形態の見直しなどを迫られる事態になっています。

キヤノンは営業利益ベースで340億円のマイナス影響があるとしており、トランプ関税の影響の大きさを伺うことができます。

トランプ関税による税務への影響

トランプ関税により、国際取引の構造や税務上の取り扱いに見直しが必要となるケースが増えています。関税回避策やグループ内取引の再設計に際しては、慎重な税務対応が求められます。

(1)迂回輸出と移転価格税制

トランプ関税の影響を抑えるために迂回輸出を行う企業が増えると予想されています。

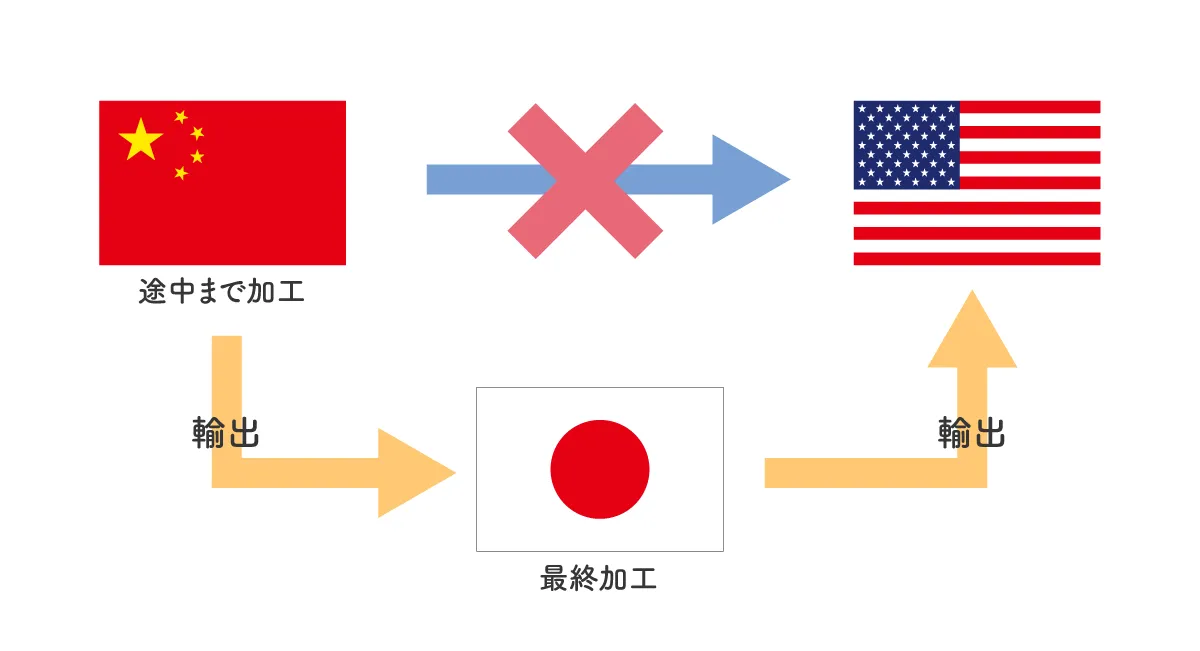

①迂回輸出とは

基本的に関税の税率は輸入品の原産地によって判断されます。そのため、製品製造の下流工程を第三国に移して原産地国を変更することで関税を節税出来るケースがあります。

これを迂回輸出といったりします。 従来、中国で製造してアメリカへ輸出していた製品を、一旦日本を経由してアメリカへ迂回輸出する例を図示すると以下の通りです。

実際に第三国でどの程度の加工を行えば原産地の変更と認められるかどうかは輸入国のルール次第です。仮に、上記のケースで原産地が日本と認められれば、中国⇒アメリカの関税税率ではなく、日本⇒アメリカへの関税税率が適用されます。

この場合、中国⇒日本の輸入に対しても関税がかかるかたちになりますが、今回発表された中国⇒アメリカの関税税率が非常に高いため、日本の関税が発生したとしても節税メリットの方が上回るケースもあるかと思います。

ただし、露骨にこのような迂回輸出による関税の節税事例が増えると、輸入国のルールが厳しくなる可能性も十分にあります。

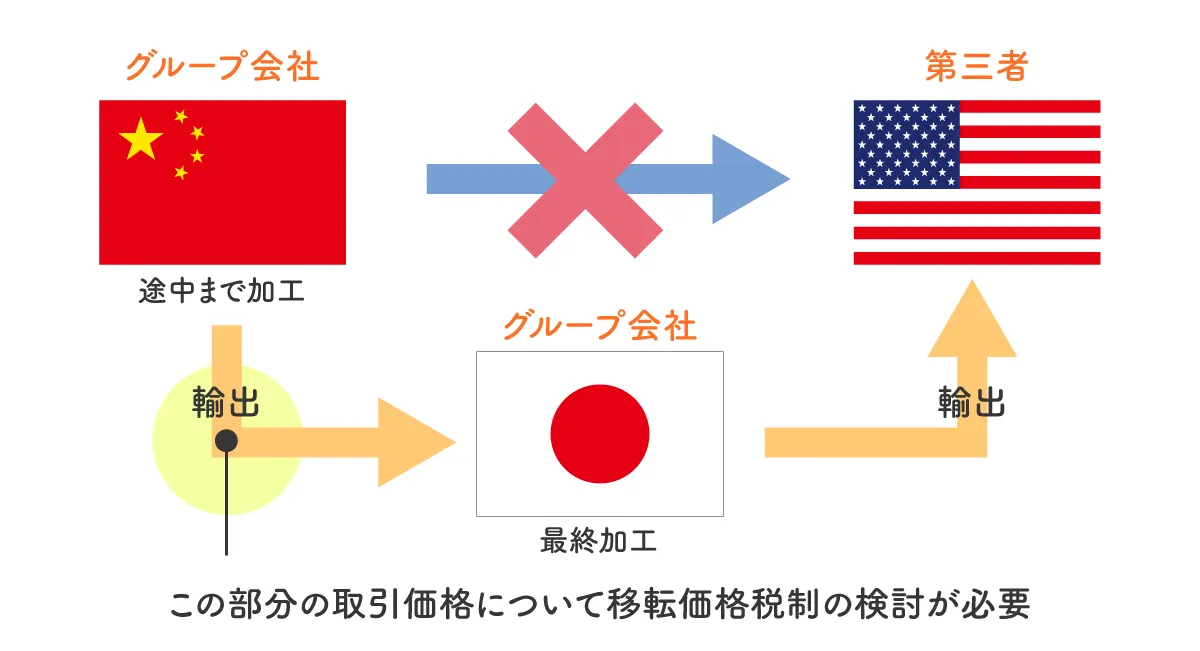

②商流の変更にあたっては移転価格税制の検討が必須

迂回輸出を行う場合にセットで検討すべき論点として移転価格税制があります。

上記の事例で、中国の会社が日本の子会社であるような場合、移転価格税制の適用対象となります。

製品の製造から輸出までの全体の取引過程のうち、中国と日本の会社がそれぞれどの程度の機能とリスク負担を果たしているかどうかを分析し、各社に適切な利益配分を行う必要があります。

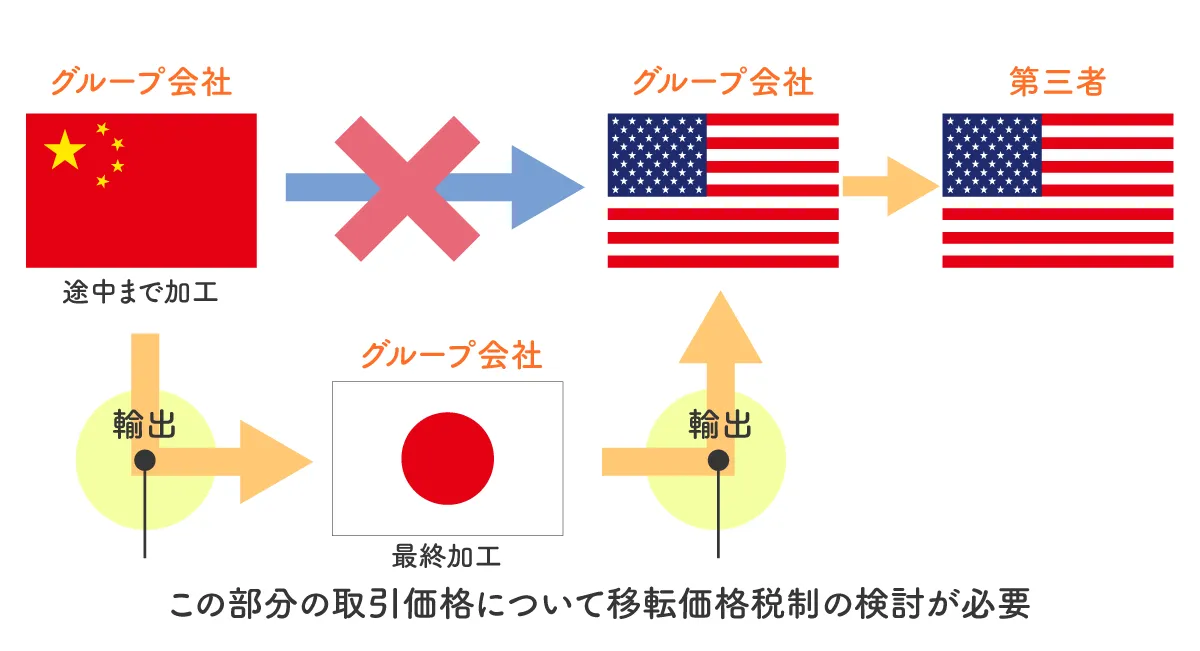

また、以下のように、アメリカの会社がグループ会社である販売会社のような場合には、さらに日本とアメリカの間の移転価格の検討も必要です。

迂回輸出を行う場合は単に第三国を介入させるだけという単純な話ではなく、介入した第三国のグループ会社との間の取引価格について、移転価格の検討も必要になるということを忘れないようにしておきたいところです。

(2)海外子会社の撤退に関連する税務論点

関税の影響により、海外の製造拠点を閉鎖するようなこともあるかもしれません。

その場合には、タックスヘイブン対策税制のペーパーカンパニーや経済活動基準に抵触する可能性がないかどうか、検討する必要があります。また、会社ごと清算するような場合には、清算時のみなし配当や、債権放棄損の税務処理に扱いなどの清算時特有の論点にも注意する必要があります。

トランプ関税による会計処理への影響

関税コストの増加は、企業の業績や資産評価に直接影響を及ぼす可能性があります。会計上も適切な対応が求められる場面が多くなるため、早期の見直しが重要です。

将来の業績予測を使用する会計処理への影響

関税コストの上昇やそれに伴う販売単価の見直しにより、企業の業績が下方修正となることもあるかと思います。

業績が下方修正となると、繰延税金資産の回収可能性の判定において、将来の見積課税所得(利益)が減少し、繰延税金資産の計上額が減少する可能性があります。

また、固定資産やのれんの減損判定における将来キャッシュフローの数値が減少し、減損損失が計上される可能性があります。

さらに、関係会社の業績が悪くなれば、関係会社株式の減損処理が必要になる可能性もあります。

棚卸資産の評価への影響

棚卸資産の販売単価が下落する場合には、低価法の評価損計上が必要となる可能性があります。また、関税の動向が読めず、出荷できない期間が長期間にわたる在庫に関しては、滞留損の計上が必要になる可能性もあります。

まとめ

トランプ関税による税務、会計論点への影響を解説いたしました。

このようなイレギュラーな状況下でも、税務、会計の検討すべき論点は、落ち着いて漏れのないように検討する必要があります。

お気軽にお問い合わせください

マロニエ会計事務所では、「トランプ関税による税務・会計への影響」に関するご相談を積極的にお受けしております。貴社の状況に応じ、以下のような支援が可能です。

- 関税対策の商流設計支援

製造・輸出ルートの見直しにより、関税負担を軽減するためのスキームをご提案します。 - 移転価格税制の対応

グループ内取引における利益配分を適正に設定し、税務リスクを回避します。 - 海外拠点整理時の税務支援

撤退・清算時に必要な税務処理(みなし配当、債権放棄損など)を支援します。 - 会計・財務への影響分析

業績悪化による繰延税金資産や減損の影響を見極め、会計処理をサポートします。 - 在庫評価・資産評価の見直し

低価法や滞留損のリスクに備え、棚卸資産や固定資産の見直しを行います。

貴社の取引構造や財務状況に合わせ、最適な対応策をご提案します。

きし「関税負担を見直したい」「商流変更が税務にどう影響するか不安」「在庫リスクを減らしたい」といった具体的なご相談はもちろん、「影響があるかどうか見てほしい」といった初期段階のご相談も歓迎しております。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。