きし

きしこんにちは。栃木・宇都宮のマロニエ会計事務所です。

上場企業(または上場準備企業)の経理担当者の方にとって、賞与引当金の計上や税務処理、さらに有価証券報告書(以下、有報)や決算短信での開示は大きなプレッシャーになりがちです。

特に経理部門と人事部門の連携が不十分な場合、以下のような課題が生じています。

- 経理と人事が密に連携せずに賞与引当金を計上しているため、正確な見積もりができているか不明確

- 税務申告上の処理や別表加減算の取り扱いが複雑で、誤りが発生しやすい

- 有価証券報告書・会社法計算書類への記載が適切か自信がなく、監査上の指摘を受けるリスクがある

実際、賞与引当金は算定にあたって見積もりの要素を含んだり、会計と税務の考えが異なるため、毎期計上額の妥当性を検証しつつ、期限内に正しい税務処理を行う必要があるのです。

また、有価証券報告書や会社法計算書類の開示では、賞与引当金の残高や増減などを適切に記載することが求められます。

これらが不適切な場合、監査法人から修正を求められたり、投資家・株主などのステークホルダーから不信感を持たれるリスクもあります。

きし本記事では、賞与引当金の会計処理フローを整理するとともに、実務で注意すべき税務処理上の論点や有報での開示ポイントを網羅的に解説します。

- 【会計処理フローの整理】賞与引当金の正確な見積・計上プロセス

- 【税務申告上の防止策】税務上の確定債務要件や別表加減算の論点

- 【適切な開示・注記】有価証券報告書や会社法計算書類での開示・注記ポイント

上場企業や上場準備企業の経理部門リーダーとして押さえておきたい「正確な見積」「会計処理」「開示」の流れを把握し、監査対応を円滑に進めるための具体策をお伝えしますので、ぜひ最後までご覧ください。

賞与引当金とは?基礎からおさらい

賞与引当金は、企業が従業員に支給する賞与(ボーナス)に関して、決算期末までに確定している見積額を引当金として計上する科目です。

日常的な経理業務では、給与計算システムや人事データと連携しながら金額を計上するケースが多いですが、上場企業や上場準備企業では、監査法人から「計上基準」や「計算根拠の妥当性」について厳密に確認されるため、実務担当者は正しく理解しておく必要があります。

賞与引当金の定義と計上要件

「引当金」とは、将来の特定支出や損失に備えてあらかじめ計上しておく負債の一種です。会計上は、以下のような要件を満たした場合に引当金として計上します。

支出の対象となる費用や損失が、その会計期間までに発生していることが合理的に認められる

例:決算期末までに従業員が労務を提供している分の賞与

支出の時期や金額が不確実ではあるが、合理的に見積もりができること

例:各従業員の考課期間における業績評価や支給率をもとに算定できる

賞与引当金の場合、期末時点での労働提供実績に基づいて「その期に属する部分の賞与額」を負債として計上します。つまり、支給そのものが翌期であっても、期末までの勤務実績に応じた賞与を負債計上するという考え方です。

引当金を計上する意義と経営上の意味

引当金を適切に計上する意義は、主に次のような点にあります。

費用の適正な期間配分

賞与は従業員の業績貢献に対する対価であり、実際には期をまたいで支給するケースが多いです。収益と費用の対応の観点から、労働が提供された期間に対応する費用として計上します。

企業の債務状況の正しい把握

従業員に賞与を支給する義務が既に発生している分については、将来支払う負債(未払費用)と考えられます。賞与引当金を正しく計上することで、貸借対照表(バランスシート)上の負債を適切に表示でき、実質的な財務状況を正しく示すことができます。

投資家・監査法人への説明責任

上場企業の場合、監査法人や投資家から「賞与引当金の計上根拠」や「見積もりの妥当性」を厳しく問われます。

不適切な計上は利益操作とみなされるリスクもあるため、企業価値の適正評価や社会的信用の確保において重要な意味を持つのです。

きし賞与引当金の計上は、適切な期間損益計算と財務報告の信頼性確保において重要な役割を果たしています。

賞与引当金の会計処理の実務的なステップ

ここからは、具体的な会計処理の流れを見ていきましょう。実務担当者が混乱しやすいのは、見積方法や計上時期などです。ここを正しく把握しておくことで、月次・四半期・年次決算での対応をスムーズに進められます。

具体例:3月決算・6月賞与支給の場合

1. 支給対象期間の設定

・前年10月〜当年3月までの6カ月間を賞与対象期間とする

2. 各従業員の見込み賞与額を計算

・見込み賞与額=各従業員の月給×賞与係数(支給率)×評価調整係数 ・評価調整係数は人事部門から情報を取得

3. 期末までの在籍期間を考慮

・途中入社の社員がいる場合などは、在籍日数で按分

4. 全従業員の見込み賞与額を合計

・全従業員分を合計し、会社全体の見込み支給総額を把握

5. 引当金の計上

・月次や四半期決算で適宜見積額を更新 ・期末時点で最新の見込み額に修正して引当金を計上

- 給与データと評価情報を照合しながら、支給対象期間に応じて見込み額を算定することが重要

- 賞与の支給率に営業利益率などの業績連動指標を使用している場合は、最新の予算数値を用いて支給月数を見積もる

- 毎期給与のベースアップを行っている場合にはベースアップを加味した基本給に支給月数を乗じる

- 決算期末時点に在籍している社員を対象に見積もり計算を行うため、例えば3月決算の会社は4月1日以降に入社する社員(新入社員など)は見積もりの基礎に含めなくて良い

賞与引当金の税務処理における留意点

賞与引当金に関しては、会計と税務の取り扱いが異なります。

特に税務申告書の別表四・別表五(一)でどのように加減算処理をするかは、実務担当者が混乱しやすいポイントです。

税務上の考え方

現行の税法上では、賞与引当金の計上は認められていません。会計上で賞与引当金を計上している場合には、その全額を税務調整の対象とする必要があります。

別表四・別表五(一)での加減算処理

法人税の申告書では、会計上計上した賞与引当金はその全額を別表四で留保・加算し、別表五(一)にも反映させます。

【別表四(損益の加減算)】

会計上計上した賞与引当金は全額、留保・加算で調整します。なお、前期末に加算調整した賞与引当金は、当期でその全額を減算します。

【別表五(一)(積立金・準備金等及び引当金の明細書)】

期首残高、当期増加額、当期減少額、期末残高などを記載

- 基本的には会計上の期末の賞与引当金の残高と、別表五(一)の賞与引当金の期末残高は一致しますので、両者の数値が整合しているかを確認することが重要です。

- また、賞与引当金の税務調整で加減算した金額と、会計上の損益計算書で損益インパクトを与えた賞与引当金繰入額の数値が整合するかどうかも検証しましょう。

賞与引当金と社会保険料の取り扱い

賞与にかかる社会保険料(健康保険・厚生年金保険など)や労働保険料(雇用保険・労災保険など)についても、賞与引当金とあわせて計上するケースがあります。

会計処理上は、「賞与そのものに付随する費用」として発生が見込まれるものは、賞与引当金に含めるのが一般的です。なお、税務上は社会保険料部分についても、損金に計上することは認められません。

よくあるミスと税務調査での指摘事例

実務上は以下のようなミスが発生しやすく、税務調査でも重点的にチェックされやすいので注意をしましょう。

1. 前期末に計上していた引当金を、当期末に正しく減算していない

例:別表五(一)の期首残高や期末残高の繰越ミス、繰越残高に対する減算処理を失念

2. 未払費用勘定で計上していた社会保険料相当分の加算調整を忘れる

例:賞与引当金の勘定科目だけを加算調整してしまい、未払費用勘定に含まれている社会保険料は加算調整を失念

有価証券報告書等における開示・注記方法

上場企業や上場準備企業の場合、賞与引当金の適切な会計処理だけでなく、有価証券報告書や会社法計算書類などでの開示・注記が重要になります。

投資家や株主への説明責任を果たすためにも、開示基準と実務上のポイントをしっかり押さえましょう。

開示の基本項目

有価証券報告書や会社法計算書類では、通常、引当金について以下のような情報を開示します。

- 【注記項目名】

「会計方針に関する事項」-「重要な引当金の計上基準」 - 【引当金の目的】

例:「従業員に対する賞与の支給に備えるため」など - 【計上基準】

例:「従業員の労働提供実績に基づき、合理的に見積もった金額を計上している」など

このように、企業がどのような考え方で賞与引当金を計上しているのかを投資家に伝えることが求められます。

不自然な増減や開示の漏れは、監査法人からの指摘対象となるため、管理部門内で情報を整理し、整合性のとれた説明ができるようにしましょう。

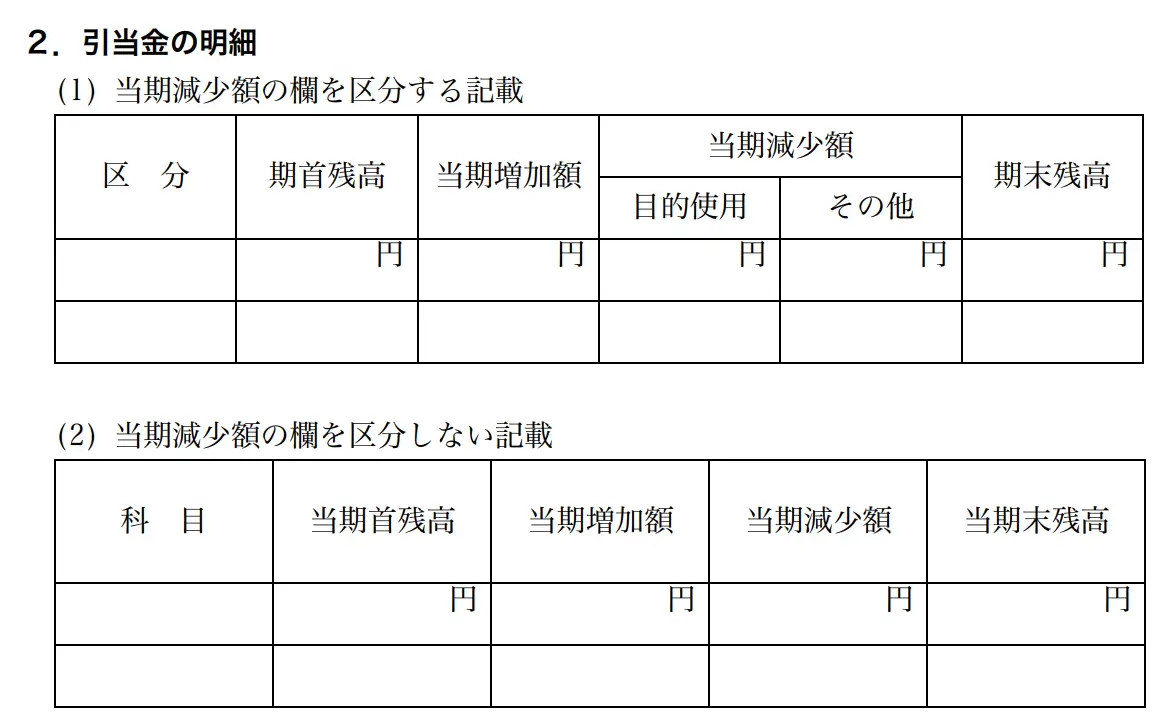

会社法計算書類での取り扱い

会社法計算書類に係る附属明細の引当金の明細において、以下のいずれかの様式で、引当金の増減についての開示が必要となります。

実務上のチェックリスト – 監査法人が注目するポイント

監査法人のレビューや監査では、賞与引当金について以下のような点が重点的にチェックされます。

1. 計算根拠の整合性

・人事部門の評価結果や支給率が、実際に会計で使われている見積根拠と一致しているか

2. 見積方法の一貫性

・前期と比較して方法を変更した場合、その理由と影響が適切に開示されているか

・そのタイミングで見積方法を変更することに合理性はあるか

3. 引当金の期末残高の分析

・前期比で大きく増減している場合、その要因を説明できる資料やデータがあるか

4. 未払賞与との区分

・すでに支給額が確定している分が引当金に混在していないか

5. 前期末計上額の妥当性

・前期末に引当金計上した金額と実際の支給額に大きな乖離はないか

(見積項目について、その後の確定額との比較を行う監査手続きをバックテストといいます)

これらのポイントを意識し、監査法人とのコミュニケーションで事前に説明できるよう書類を準備しておくことが重要です。

よくあるQ&Aと監査対応のコツ

実務担当者からは賞与引当金に関して様々な質問や懸念が寄せられます。ここでは、よくある疑問点をQ&A形式でまとめつつ、監査対応のコツを解説します。

見積の誤差に関する質問

追加支給の取扱い

人件費予算と実績乖離の調整方法

- 期初段階での人件費予算の精緻化

人事考課や業績見通しをより具体的に盛り込み、経理部門とも共有 - 四半期ごとのモニタリング

見積と実績の差異を早期に把握し、原因を分析して次期見積に反映 - 定期的なコミュニケーション

経理部門・人事部門・経営陣で情報共有会を実施し、共通の前提条件を確認

専門家や外部リソースの活用方法

賞与引当金の計上や税務処理、有報への開示は、見落としや漏れがあった場合に大きなリスクを伴います。特に上場企業や上場準備企業では、外部の専門家を有効活用することが有力な選択肢となります。

監査法人や公認会計士事務所への相談ポイント

【見積手法の妥当性チェック】

現行の賞与引当金見積方法に問題がないか、公認会計士にレビューを依頼

【税務上の論点整理】

税理士資格を有する公認会計士や税理士事務所から、税務上の取扱いについて助言を取得

【開示内容のアドバイス】

有報や決算短信の注記方法について、過去事例や監査法人の見解をもとにアドバイスを受領

社内コミュニケーション強化の方法

外部専門家に相談する場合でも、社内の連携が弱いと最適解を得られません。以下の点に注意して、社内コミュニケーションを強化しましょう。

【定例ミーティングの実施】

経理と人事が定期的に情報交換し、人員構成や業績評価の進捗を共有

【経営陣へのタイムリーな報告】

賞与予算をオーバーする見込みや、税務リスクが発生しそうな場合は早めに経営陣に報告

【シミュレーションツールの活用】

Excelや社内システムで、シナリオ別の賞与支給額の試算を行い、部門間で検討

このように、賞与引当金に関わる社内外のメンバーとの連携が、正確かつ効率的な処理を支える土台となります。

まとめ

正確な賞与引当金の計上・税務処理・開示は、企業の会計情報に対する信頼性を高めるだけでなく、従業員のモチベーション維持や監査リスクの回避にも大きく寄与します。

最後に、重要なポイントを振り返りましょう。

正確な賞与引当金処理が、企業の信頼性と従業員満足度を高める

企業が従業員に対して賞与を支給するという事実は、労働の対価とモチベーションに直結するため、企業の経営戦略上も非常に重要です。

正確な賞与引当金処理を行うことは、財務情報の透明性を高めるだけでなく、従業員にとっても「自社はルールに基づいて正当に評価してくれる」という安心感を与えます。

監査リスクを最小化し、経営判断にも役立てよう

上場企業や上場準備企業にとって、賞与引当金の誤計上や注記漏れは監査法人からの指摘リスクが高い項目です。監査対応に追われてしまうと、経営判断に時間を割けなくなるという弊害もあります。

だからこそ、賞与引当金を含む引当金全般の処理を普段から正しく行うことで、監査リスクを最小化し、コア業務や経営戦略に注力できる体制を整えることが大切です。

お気軽にお問い合わせください

マロニエ会計事務所では、上場企業・上場準備企業の賞与引当金に関する会計処理と開示体制の構築について、幅広くご相談を承っております。たとえば、以下のようなサポートが可能です。

- 人事評価データと連携した賞与引当金計算シートの作成支援

- 経理部門と人事部門の連携体制構築に向けた実務フローの整備

- 監査法人対応を見据えた見積根拠資料の作成支援

- 税務申告における別表処理の最適化と確定債務要件の整理

- 有価証券報告書

- 決算短信における開示内容の妥当性確認

こうした幅広い支援メニューを取りそろえ、貴社の現状やご要望に合わせた柔軟な対応をいたします。

きし「賞与引当金の計算方法を見直したいが何から始めればよいか分からない」「監査法人からの指摘に対応したい」など、まずはお気軽にお悩みをお聞かせください。

初回のご相談やお見積もりも無料で承っておりますので、ぜひお気軽にご連絡ください。

上場企業・上場準備企業の実態に即した賞与引当金の管理体制の構築と、それを活用した適切な開示体制の整備に向けて、最適な方法を共に考え、ご提案させていただきます。

\ 24時間受付しております!/